こんにちは。家づくりブリッジ 運営者の「ホムリ」です。

夢のマイホームに向けて土地探しやハウスメーカー選びを進めていると、ふと「建物本体の価格以外に、いったいどれだけの現金が必要なんだろう」と不安になることはありませんか。

実は、自己資金が少ない状態で計画を進めた結果、土地代金の手付金や中間金などの支払いに窮してしまい、注文住宅の諸費用が払えないという壁にぶつかる方は少なくありません。

せっかく理想の間取りが決まったのに、現金不足で家づくりが止まってしまうのは本当にもったいないですよね。

この記事では、住宅ローンの組み込みや諸費用ローンの活用、見落としがちなタイミング別の出費について、制度の仕組みとリスク回避のポイントに絞って詳しく解説します。

最後まで読んでいただければ、現在の貯金状況に合わせた最適な資金調達の道筋が、霧が晴れるように見えてくるはずですよ。

- 注文住宅の契約から引き渡しまでにかかる諸費用の正体と正確な相場

- 住宅ローン実行前に発生する「魔のタイミング」を乗り切る具体的な解決策

- 現金支出を劇的に抑えるための契約上の工夫と金融商品の選び方

- 予算オーバーを防ぎ、数十年後も安心して暮らすための資金計画の立て方

注文住宅の諸費用が払えない原因と現金が必要な時期

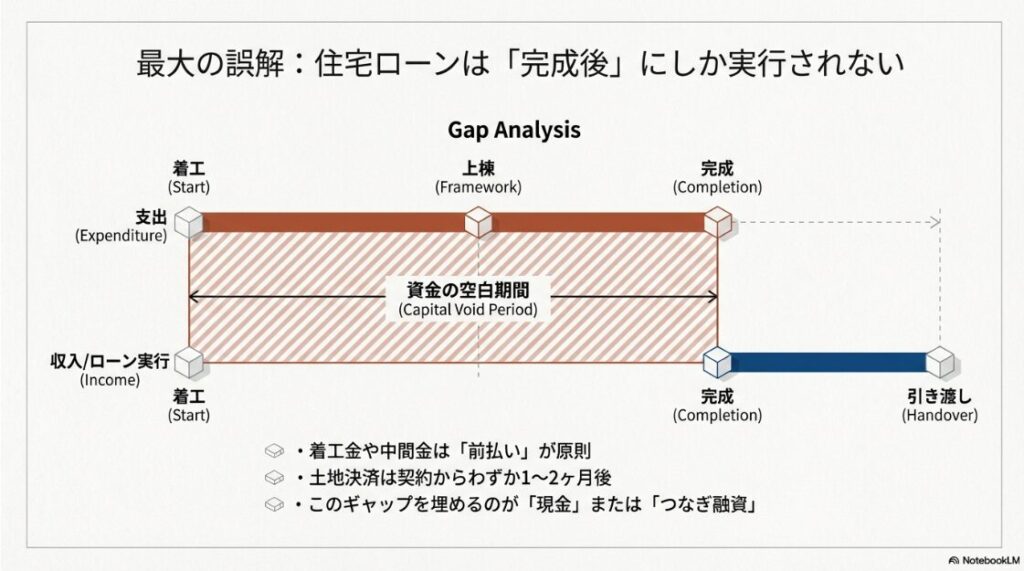

家づくりにおいて、なぜ「諸費用が払えない」という事態がこれほどまでに多くの施主を悩ませるのでしょうか。それは、注文住宅特有の「お金を払うタイミング」と「ローンが振り込まれるタイミング」のズレに大きな原因があります。

建売住宅やマンションであれば、物件が完成したタイミングで一括してローンが実行されますが、注文住宅はそうはいきません。まずは、どの段階でいくら必要なのかを、時系列に沿って冷静に整理してみましょう。

住宅ローン実行前に現金が必要な理由とタイミング

注文住宅の資金計画で最も注意しなければならないのが、住宅ローンの本融資は「家が完成して登記が終わるまで実行されない」という鉄則です。

しかし、家づくりは契約した瞬間から多額のお金が動き出します。

土地の売買契約、ハウスメーカーとの工事請負契約、建築確認の申請など、建物が影も形もない段階で支払いを求められる項目が驚くほど多いのです。

なぜこれほどまでに現金が必要なのか、その理由を深掘りしてみましょう。

例えば、土地から購入する場合、土地の代金を決済しなければ建物の着工はできません。多くの金融機関では、建物が未完成の状態では住宅ローンを貸し出してくれないため、このギャップをどう埋めるかが最大の課題となります。

これが「現金が必要」と言われる理由の正体ですね。この「資金の空白期間」を正しく認識していないと、契約後の早い段階で行き詰まってしまいます。

特に、土地の決済は契約から1〜2ヶ月後という短いスパンでやってくることが多いため、準備が間に合わないという悲劇が起こりやすいのです。

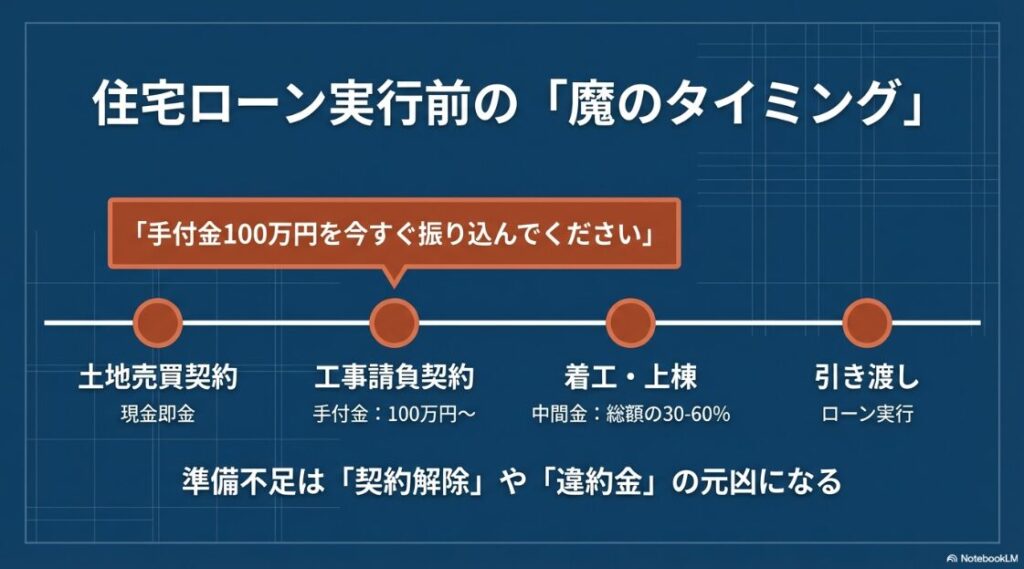

具体的な失敗事例としてよくあるのが、ネット銀行などの低金利ローンを検討していたものの、その銀行が「つなぎ融資」に対応していなかったケースです。

建物完成時に一括で貸してくれる契約だったため、途中の着工金数百万〜一千万円を自腹で用意できず、急遽親戚に頭を下げたり、高金利なカードローンを検討せざるを得なくなったりする方がいらっしゃいます。

低金利という甘い言葉に誘われて、融資の「中身」を確認しなかったことが、後々の致命傷になるわけです。

このように、表面上の金利だけで銀行を選んでしまうと、融資の「実行タイミング」という罠にはまることになります。

特に自己資金が限られている場合は、金利の低さよりも「いつ、どのタイミングでお金を出してくれるか」という融資条件の方が、家づくりの成否を分ける重要なポイントになります。これを理解しているかどうかで、家づくりのスムーズさが全く変わってきます。

土地先行決済を行う場合、土地の固定資産税の精算金や、仲介手数料の半金など、数十万円単位の現金が契約後すぐに必要になります。

これらは住宅ローンに組み込めない場合も多く、計算に入れていないと序盤で資金がショートする危険があります。

また、昨今の世界情勢の影響により、資材不足などで着工から完成までの期間が延びる傾向にあります。工期が延びれば、それだけつなぎ融資の利息負担も増え、当初の資金計画が狂いやすくなります。

さらに、つなぎ融資の期間には上限があることが多く、それを超えると延滞金が発生したり、再度審査が必要になったりすることもあります。常に「予定より数ヶ月遅れたらどうなるか」というバッファを持ったシミュレーションを行うことが、現代の家づくりには不可欠かなと思います。

最後に、こうした資金タイミングの複雑さを一人で抱え込むのは危険です。一流のハウスメーカー、例えば積水ハウスのような経験豊富なパートナーは、提携ローンを駆使して「いつ、いくら必要なのか」を完璧なスケジュール表にまとめてくれます。

こうした「情報の質の差」が、結果的に数百万円のコスト差や、精神的な余裕に直結することを忘れないでくださいね。

和建築ナビに寄せられた「現金の壁」に関する口コミでは、「住宅ローンの審査に通って安心していたら、土地の仲介手数料と手付金でいきなり200万円の現金を求められ、頭が真っ白になった。つなぎ融資の仕組みを理解していなかったら、契約破棄で違約金を払うハメになるところだった」という、崖っぷちの体験談が綴られています。

住宅ローンという『未来のお金』に頼りすぎず、目の前の『今動く現金』の流れをプロと一緒に完璧にシミュレーションしておくこと。これが、家づくりという航海を座礁させないための唯一の羅針盤になりますよ。(参考事例:国産材と伝統建築に強い工務店・ハウスメーカーの口コミ比較サイト|和建築ナビ)

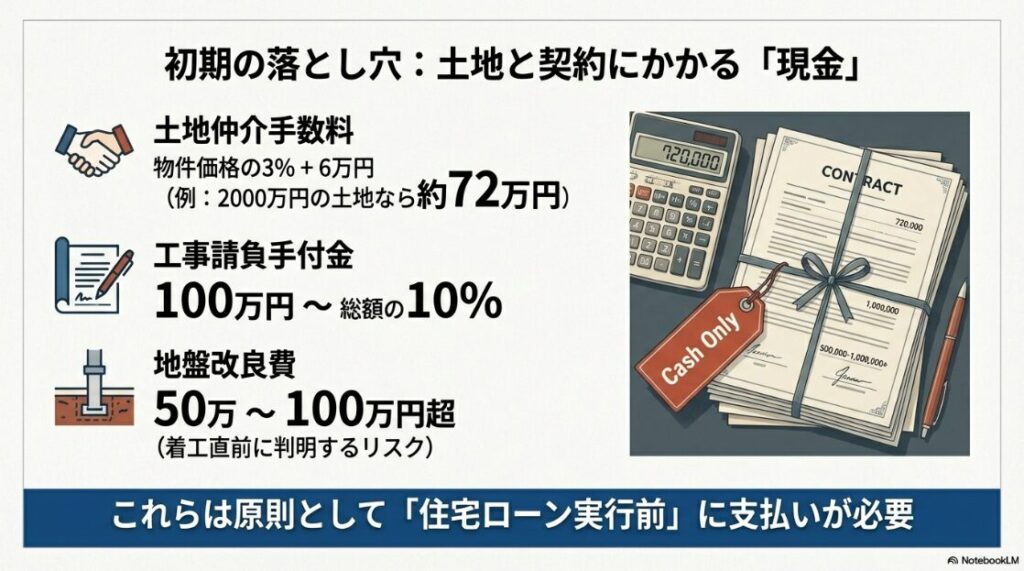

土地購入や建物契約時にかかる諸費用の内訳と相場

注文住宅の諸費用は、一般的に「総事業費の10%程度」と言われています。3,000万円の家なら300万円、5,000万円なら500万円。

この金額を現金で用意するのは、決して簡単なことではありません。主な内訳としては、土地売買時の印紙代、登記費用(登録免許税や司法書士への報酬)、そして土地の仲介手数料などが挙げられます。これらが「いつ、どのくらい発生するのか」を具体的に見ていきましょう。

特に仲介手数料は重く、物件価格の3%+6万円(+税)という計算式になるため、2,000万円の土地なら約72万円もかかります。

これを契約時と引き渡し時に分けて払うのが一般的です。さらに建物側では、工事請負契約時に「手付金(契約金)」として100万円〜工事費の10%程度をハウスメーカーに預ける必要があります。

このお金、実は住宅ローンの本審査が通る前に支払う必要があるため、完全な持ち出しとなる点が非常に厄介なのです。

成功事例として、土地を「売主」から直接購入することで仲介手数料をゼロにした施主さんもいらっしゃいます。これだけで70万円以上の現金を浮かせることができ、その分を設備のグレードアップや諸費用の支払いに充てることができました。

逆に、何とかなるだろうと甘く見ていた方は、契約直前になって「手付金として今すぐ100万円振り込んでください」と言われ、慌てて貯金を切り崩すことになります。計画性のなさが、理想の家を妥協せざるを得ない状況を招くのです。

| 項目 | 目安・相場 | 支払時期 |

|---|---|---|

| 土地仲介手数料 | 価格の3%+6万円 | 土地契約時・決済時 |

| 登記費用 | 30万〜60万円 | 土地・建物引渡時 |

| 工事請負手付金 | 100万円〜 | 建物契約時 |

| 地盤調査・改良 | 5万〜100万円超 | 着工前 |

さらに、地盤調査の結果、地盤改良が必要になると判明した場合、追加で50万〜100万円以上のコストが発生します。これは着工前に確定し、原則として現金での支払いを求められるケースが多いため、まさに「予期せぬ出費」として家計を直撃します。

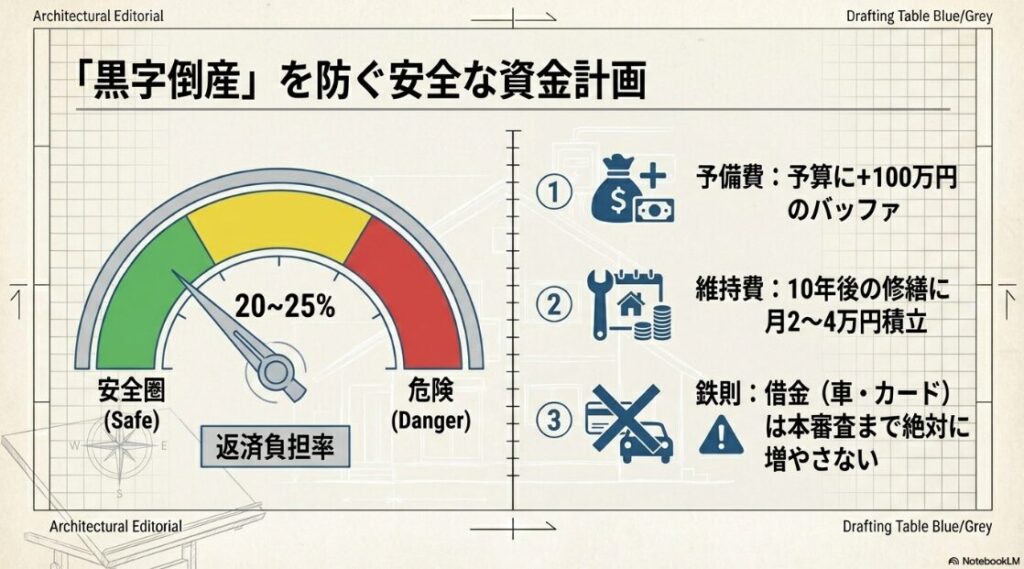

「地盤なんて大丈夫だろう」という根拠のない自信が、数百万円の予算オーバーを引き起こすのは、注文住宅あるあるの代表格です。諸費用をギリギリで見積もるのではなく、プラス100万円程度の「予備費」を最初から予算に組み込んでおくことが、精神衛生上も非常に大切ですね。

また、住宅ローンの事務手数料や保証料も無視できません。一括払いの保証料を選択すると、借入額の2%程度(3,000万円借入なら60万円)が実行時に差し引かれます。

これも「手元に残る現金」に大きく影響するポイントです。こうしたコストを事前に全て洗い出し、Excelなどで管理している施主さんは、トラブルに遭遇しても冷静に対処できていますね。知識が盾になり、準備が矛になるのです。

つなぎ融資の利息や保証料など見落としがちな隠れ費用

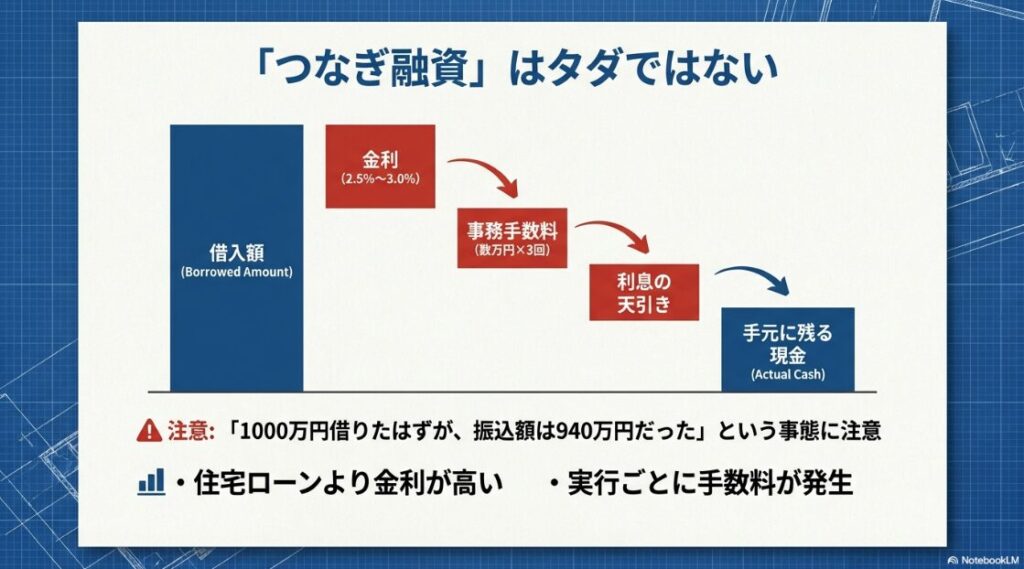

自己資金が少ない場合に頼りになるのが「つなぎ融資」ですが、これはあくまで「一時的な借金」であり、住宅ローンとは別物です。

そのため、金利は住宅ローンよりも高く設定されることが多く(2.5%〜3.0%前後)、さらに融資実行のための事務手数料や印紙代が別途かかります。これが数件重なると、利息だけで数十万円のコストになることを忘れてはいけません。なぜそうなるのか、その構造を理解しておきましょう。

計算式はシンプルで、借入金額 × 金利 ÷ 365 × 日数となります。例えば、土地決済から建物完成まで1年かかる場合、2,000万円を借りると利息だけで50万〜60万円ほどになることもあります。

この利息、実は毎月支払うのではなく、住宅ローンの融資実行時に一括で「天引き」されることが多いため、最終的に手元に残る現金が思っていたより少なくて困惑する、というパターンが非常に多いです。

1,000万円振り込まれるはずが、利息で940万円しかなかった、という事態は普通に起こります。

具体的な失敗例では、利息の支払いを計算に入れていなかったために、最終的な外構工事の予算が足りなくなってしまったケースがあります。

つなぎ融資は「無担保」での融資となるため、金融機関側のリスクも高く、その分コストも上乗せされています。最近はつなぎ融資を不要とする「分割融資」という手法もありますが、これに対応している銀行は限られていますし、手続きも煩雑になります。

後者の場合、実際に家を建てるための資金(建築費用)が削られることになるため、予算管理がよりシビアになります。

また、つなぎ融資自体にも保証料がかかる場合があります。住宅ローンの保証料とは別に、つなぎ期間だけの保証料として数万円〜十数万円が必要になることも。

これらの「金融コスト」はパンフレットの隅に小さく書かれていることが多いため、プロに頼りきりにならず、自分でも計算機を叩いてみる姿勢が重要かなと思います。特に工期が延びた際の「延長利息」についても、事前に確認しておくと安心ですね。

最後に、つなぎ融資を組む際の事務手数料も馬鹿になりません。1回の実行につき3万〜5万円かかることがあり、土地、着工、中間と3回に分けるとそれだけで10万円以上の出費になります。

こうした「小さな雪だるま」が、家づくりが終わる頃には巨大なコストとなって襲いかかってきます。賢い施主さんは、こうしたコストをあらかじめ「住宅ローンの一部」として組み込めないか、担当者と交渉しています。準備がすべてを制するのです。

建物本体の価格に加えて、こうした諸費用の全体像を事前に把握しておくことは、予算オーバーという最悪の事態を防ぐための絶対的な防衛策となります。

理想の住まいを無理のない範囲で実現するために、建物そのものにどれだけのコストをかけるべきか、その具体的な相場感覚を今のうちに養っておくことが重要です。

昨今の建築資材の高騰を踏まえたリアルな建築費用の目安と、賢く納得のいく予算計画を立てるための実践的なヒントについては、以下の解説が非常に役立ちます。

土地代を除いた「うわもの」にどれだけの費用がかかるのか、その確かな数字を正確に把握しておくことで、設計の打ち合わせにおいても迷いのない判断を下せるようになるはずです。

そのためにも、建築コストの構造を深く掘り下げ、賢い予算の削り方を網羅した次の記事を読み進めておくことが、資金計画の精度を極限まで高める鍵となります。

注文住宅のうわもの相場と建築コストを抑えるコツを徹底解説

自己資金が足りない場合に起こる計画破綻のリスク

もし諸費用がどうしても払えない場合、どのような末路が待っているのでしょうか。最も恐ろしいのは、「契約の解除」と「違約金の発生」です。

土地や建物の契約をした後に、中間金や着工金が払えないことが判明すると、契約不履行とみなされ、それまで支払った手付金が没収されるだけでなく、工事費の何割かを違約金として請求される可能性があります。夢のマイホームが、一生の負債に変わる瞬間です。

「お金がないから家を建てるのをやめる」という選択すら、多額のマイナスを背負うリスクがあるのです。

また、無理に高金利なフリーローンやカードローンで諸費用を穴埋めしようとすると、その債務が住宅ローンの本審査に影響を与え、最終的にローン自体が否認されるという最悪のコンボが決まってしまうこともあります。

銀行は「返済能力」を最も重視するため、急な借り入れは「破綻のサイン」とみなされるのです。

ある施主さんは、家具や家電を揃えるための現金を確保するために、こっそり車のローンを組んでしまいました。その結果、返済負担率(DTI)が基準を超えてしまい、住宅ローンの承認が取り消されました。

土地はすでに買っている、建物も着工している、なのに本融資が降りない。この状況はまさに絶望的です。家づくりにおいては、すべての借入が一本の線で繋がっているという意識を、狂気なほどに持つ必要があります。

住宅ローンの事前審査に通ったからといって安心は禁物です。本審査までの間に新しい借金をしたり、預金を使い果たしたりするのは絶対に避けましょう。

また、つなぎ融資の実行条件に「住宅ローンの本審査通過」がある場合、審査に落ちればつなぎ融資も止まります。

どのメーカーにするか迷う前に、まずは基準となる一流の提案に触れておくことを強くおすすめします。

彼らは数えきれないほどの「破綻事例」を見てきているため、無理なローンは最初から勧めません。

後から「お金が足りない!」となるリスクを最小限に抑えるために、まずはこうした「後悔を防ぐための究極の物差し」を手に入れ、自分の現在の貯金額でどこまで戦えるのか、冷静に判断することが後悔をゼロにする最短ルートですよ。

失敗する人の共通点は「なんとかなるさ」という楽観視です。一方で、成功する人は「最悪の事態」を想定して動いています。

現金不足で家づくりが止まるという事態は、知識さえあれば100%回避可能です。プロの知恵を借りることをためらわないでください。あなたの未来の暮らしを守るのは、今、この瞬間の「正しい選択」にかかっています。

利害関係のない第三者の立場から、資金計画の妥当性を客観的に判断してもらうことは、家づくりにおける最大の防衛策となります。

ハウスメーカーの担当者とは別の角度からプランを精査し、金銭的な盲点についても鋭く指摘してくれる存在がいれば、独りよがりの判断による失敗は未然に防げます。

有名不動産ユーチューバーとして圧倒的な支持を得ているまかろにお氏が運営するメグリエのサービスは、まさにこうした中立的な診断を求める施主にとって、強力な味方となってくれるはずです。

一般的な相談サービスとは一線を画し、まかろにお氏本人に対して、ハウスメーカー選びや優秀な営業担当者の紹介について直接相談できる点が、他の窓口にはない最大の違いです。

住宅業界の裏表を熟知したプロ本人に直接相談し、厳選された優秀な担当者の紹介を受けることは、不確実な担当者選びの不安を排除し、家づくりの成功率を劇的に引き上げる最短ルートとなります。

特定のメーカーの利益に誘導されることなく、第三者の立場から資金計画の妥当性を精査してもらえるため、無理のない範囲で最大限の理想を叶える決断が可能になります。

限られた時間を有効に使い、数十年先まで誇れる住まいを手に入れるための強力な後ろ盾として、多くの検討者に支持されている信頼の窓口です。

プロの目利きによって地雷を回避し、最高の結果を掴み取るための具体的なアクションとして、まずは本人の知見を直接借りることから始めてみることが、成功への確実な一歩となります。

メグリエ公式サイト(まかろにお氏相談)はこちら

建物完成後の家具家電購入や引越し費用の盲点

建物が無事に完成し、引き渡しを受けた後も「諸費用の波」は止まりません。むしろ、入居前後の数ヶ月が最も現金の流出が激しい時期かもしれません。

新しい家に合わせて新調するカーテン、照明、エアコン、そして冷蔵庫や洗濯機などの大型家電。これらを一通り揃えるだけで100万〜200万円が飛んでいくことも珍しくありません。

なぜこれほどかかるのか、内訳を詳しく見ていきましょう。

特にカーテンは盲点で、家中の窓をすべてオーダーで揃えると、30万円〜50万円という見積もりが平気で出てきます。さらに、現在の住まいからの引越し代もバカになりません。

繁忙期の3月〜4月に入居予定なら、単身でも15万円、家族なら30万円以上の費用を提示されることも。これらは住宅ローンに組み込みにくい項目(資産価値として認められにくいため)であり、純粋な持ち出しになりやすいのです。

賢い施主さんの事例では、あえて「新築時にすべてを揃えない」という戦略を取っていました。エアコンはリビングだけ最上位機種にし、寝室は旧居のものを使う。

カーテンもレールだけ設置して、布地は安価な既製品を後で買う。こうして現金の支出を平滑化することで、入居直後のキャッシュフロー破綻を防いでいました。逆に、入居ハイで最高級の家具をリボ払いで買ってしまった方は、その後の固定資産税の支払いに苦しむことになります。

- 火災保険料・地震保険料:10万〜40万円

- 家具・家電購入:50万〜200万円

- 引越し代:10万〜35万円

- 自治会費・入会金:数千円〜数万円

- インターネット開通工事費:2万〜5万円

また、入居から数ヶ月〜半年後に忘れた頃にやってくるのが「不動産取得税」です。一定の軽減措置はありますが、通知書が届いてから慌てて数十万円を用意するのは大変です。

「通知が来ても慌てず、軽減措置の手続きを忘れないようにしましょう」。

実は注文住宅の場合、都道府県税事務所で「軽減措置(還付)」の手続きを正しく行えば、税額が実質ゼロ円になるケースも多いのです。何もしないと満額の請求が来てしまうので、自治体から書類が届いたらすぐに中身を確認し、手続きを済ませるのが鉄則ですよ。

これを「諸費用」として意識している人は稀ですが、納税義務は確実にやってきます。家を建てるということは、単に建築費を払うだけでなく、こうした「生活を維持・開始するためのコスト」を全て含めたプロジェクトである、という視点が必要かなと思います。

さらにもう一点、外構(お庭)の追加費用も盲点です。「最低限でいいです」と言って契約したものの、実際に住んでみると「目隠しフェンスがないと落ち着かない」「ウッドデッキがやっぱり欲しい」となり、数十万円の追加工事が発生するのはよくある話です。

これらも原則として「現金払い」です。入居後に「お金がなくて土が剥き出しのまま放置」という悲しい状況を避けるためにも、最初から余裕を持った資金計画を立てておくことが、心豊かな生活に繋がりますよ。

注文住宅で諸費用が払えない時の解決策と資金調達法

「今の貯金では諸費用が払えない……」と絶望する必要はありません。現代の家づくりには、手元の現金を温存しながら計画を進めるための、高度な資金調達スキームがいくつも存在します。

大切なのは、それぞれの方法のメリットとデメリットを正しく理解し、自分のライフプランに合った選択をすることです。現金なしでも家を建てるための、プロも推奨する具体的な解決策を深掘りしていきましょう。

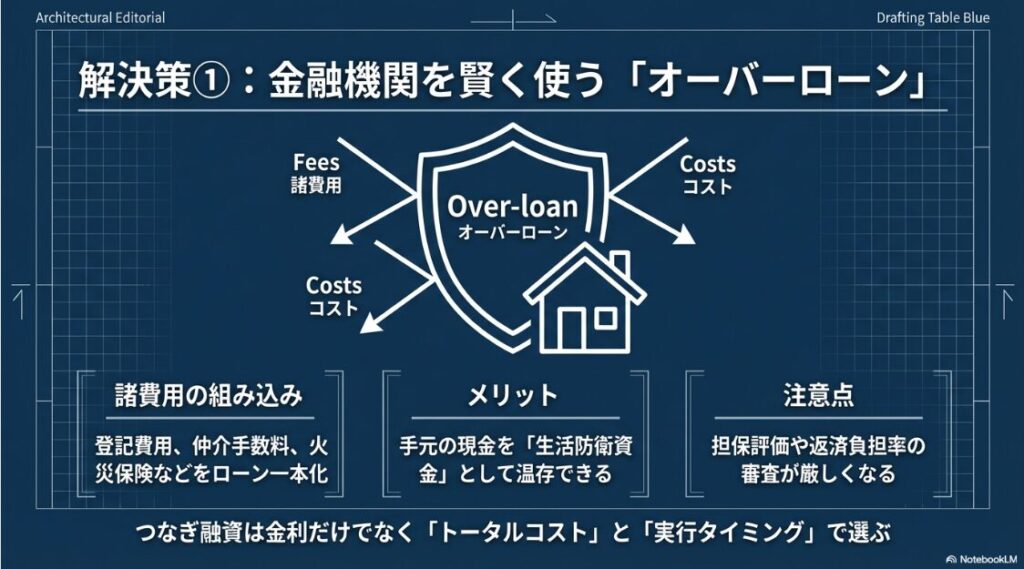

諸費用を住宅ローンに組み込むオーバーローンの活用

最近の住宅ローンは非常に柔軟で、建物代金だけでなく、登記費用や仲介手数料、さらには火災保険料や引越し費用までも「諸費用分」として合算して借りられるケースが増えています。

これを一般的に「オーバーローン」と呼びます。

最大のメリットは、住宅ローンという超低金利(0.数%〜)で諸費用分まで借りられるため、別途「諸費用ローン(金利2〜3%)」を組むよりも圧倒的に利息負担が少なく済む点にあります。

これにより、手元にある100万〜300万円といった貴重な現金を「生活防衛資金」として残しておくことができます。何かあった時のための貯金を使い果たさずに済むのは、精神的な安心感が全く違います。

ただし、物件の担保評価(銀行がその家にいくら価値があると認めるか)を超えて借りることになるため、審査は通常よりも厳しくなる傾向にあります。銀行によっては、自己資金比率が低いだけで適用金利を0.05%〜0.1%ほど上乗せしてくることもあるので注意が必要です。

成功のポイントは、金融機関選びです。ネット銀行などは担保評価に厳しく、諸費用の組み込みを認めないか、認めても条件が極めて厳しくなることがよくあります。

一方で、地方銀行やメガバンクでは、ハウスメーカーの提携ローンを利用することで、諸費用込みでも優遇金利を維持できる場合があります。こうした情報は、ハウスメーカーの営業担当者が握っていることが多いので、早めに「諸費用も込みで借りたい」と相談してみるのが吉ですね。

- 登記費用(登録免許税・司法書士報酬)

- 住宅ローン事務手数料・保証料

- 土地・建物の仲介手数料

- 火災保険・地震保険料

- 一部の銀行ではカーテン・照明・家具代も可能

注意点としては、借入額が大きくなれば当然「毎月の返済額」も増えるということです。例えば、300万円を余計に借りて35年返済にすると、月々の返済は約8,000円前後アップします。

この金額を「現金を温存するための保険料」として許容できるかどうかが判断基準になります。また、将来の売却時にローンの残債が家の価値を上回っている(オーバーローン状態)になりやすいため、長期的なライフプランとの整合性も必要ですね。

最後に、オーバーローンを選択する場合は「事前審査」をより慎重に行う必要があります。諸費用分を含めると借入総額が増えるため、返済負担率(DTI)の計算がギリギリになるケースが多いからです。

審査に落ちてから慌てるのではなく、まずは余裕を持った借入額で審査を通し、その後に微調整していくという戦略が賢いですよ。プロの営業マンは、こうした「通る審査」のテクニックを熟知しています。

つなぎ融資を利用して着工金や中間金の支払いを凌ぐ

自己資金が全くないけれど、どうしても家を建てたいという方の強力な味方が「つなぎ融資」です。

一般的には「土地代金」「着工金」「中間金」のタイミングで、銀行から直接ハウスメーカーにお金が振り込まれます。これにより、施主は自分の財布を痛めることなく、着工から上棟までのプロセスを進めることが可能になります。なぜこれが重要なのか、その合理性を考えてみましょう。

つなぎ融資を利用すれば、土地代金の数千万、中間金の数百万といった「今すぐは持っていない大金」を、将来の住宅ローンで精算することを条件に借りることができます。

成功事例としてよく聞くのは、複数の銀行で相見積もりを取り、つなぎ融資の手数料や金利を含めた「トータルコスト」で比較することです。本体の住宅ローン金利が安くても、つなぎ融資の条件が非常に悪い銀行を選んでしまうと、トータルで損をする可能性があるからです。

特にメガバンクと地方銀行では、つなぎ融資の仕組みが大きく異なる場合があります。

落とし穴として多いのが、つなぎ融資を利用する場合の「審査の二段階構造」です。住宅ローンの事前審査に通っても、つなぎ融資の承認が別途必要な銀行があります。

もし過去に支払いの遅延があったりすると、つなぎ融資だけが拒否されるという事態も起こり得るため注意が必要です。このリスクを回避するためには、積水ハウスなどの実績あるハウスメーカーが案内する提携ローンを活用するのが最も確実です。

提携ローンなら、銀行側もメーカーを信頼しているため、審査がスムーズに進むことが多いのです。

また、住宅ローン審査のルールについては、住宅金融支援機構(JHF)のシミュレーションや、国土交通省の住宅局ホームページなどで正しい情報を確認しておくと、不測の事態を防ぐ強力な助けになりますよ。

多くの銀行では、つなぎ融資を受けるために「親の土地でないこと」や「特定のハウスメーカーであること」などの条件が課される場合があります。

計画の早い段階で、自分の選んだ土地とメーカーでつなぎ融資が本当に使えるかを確定させましょう。

また、つなぎ融資を組むと、契約書が増えるため印紙代や事務手数料が追加でかかります。これを節約するために、最近では「分割融資」に対応しているネット銀行も出てきました。

分割融資は、建物完成前でも住宅ローンを分割して実行してくれるため、余計な利息を払わずに済みます。ただし、抵当権の設定を複数回行うため司法書士費用が増えるなど、一長一短あります。どちらが自分にとって得なのか、専門家に意見を聞くのも一つの手かなと思います。

つなぎ融資は、いわば「完成までの橋渡し」です。この橋がしっかりしていないと、家づくりという壮大な旅は完遂できません。

自分たちのケースではどの銀行がベストなのか。金利の数字だけでなく、手数料や手続きの手間、そして万が一工期が延びた際の柔軟性までを含めて評価することが、後悔しないための資金調達法と言えますね。

親からの贈与税非課税特例を活用した資金調達

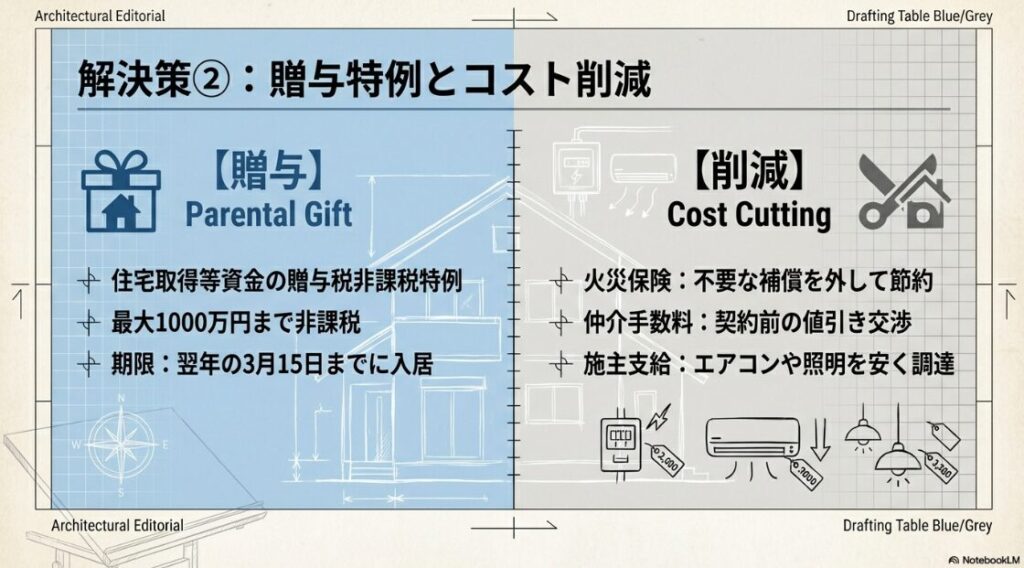

「自分たちの貯金だけでは心もとない」という場合、親や祖父母からの資金援助を検討する方も多いでしょう。ここで非常に強力な味方になるのが、国が定めている「住宅取得等資金の贈与税の非課税特例」です。

通常、年間110万円を超える贈与には高い税金がかかりますが、この特例を使えば、一定額(最新の基準では最大1,000万円)までの贈与が非課税になります。諸費用が払えない局面において、数百万円の援助を受けられるのはまさに神風です。

この資金で土地の手付金や工事の着工金を支払えば、つなぎ融資を組む必要がなくなり、利息コストを大幅にカットできます。

成功している施主さんの多くは、早い段階で両親に「これからの家づくりと、必要な資金計画」を丁寧に説明し、無理のない範囲での協力を仰いでいます。

資金の出どころが明確になることで、銀行側の審査も「自己資金が潤沢である」と評価され、スムーズに進みやすくなるという副次的なメリットもあります。

ただし、この特例を受けるには「翌年の3月15日までに贈与を受け、入居すること(または入居が確実であること)」など、非常に厳しい期限と条件があります。

失敗事例としてあるのが、引き渡しが遅れたために特例の要件を満たせず、後から数百万円の贈与税を請求されたというケースです。工期が長い注文住宅の場合、贈与を受けるタイミングには細心の注意が必要です。税務署のチェックは非常に厳しいため、1日でも遅れるとアウトです。

- 贈与を受けた年の翌年3月15日までに住宅を新築・取得すること

- 受贈者の所得が一定額以下であること

- 建物の延床面積が40平米以上240平米以下であること

- 最新の省エネ性能基準(ZEH水準等)を満たすこと

また、兄弟姉妹がいる場合、自分だけが多額の援助を受けることで将来のトラブルになるリスクもゼロではありません。

援助を受ける際は、必ず「相続時精算課税制度」との比較検討を行い、必要であれば専門家に相談することをおすすめします。単なる「もらうお金」としてではなく、将来の資産継承の一部として捉えることで、家族全員が納得できる形で進めることができますね。

最後に、親からの援助を受ける場合は、必ず「銀行振込」で記録を残してください。現金手渡しだと、後から税務署に「本当に住宅資金に使ったのか」を証明するのが難しくなる場合があります。

正しい知識と、正しい手続き。この二つが揃って初めて、親の厚意を最大限に活かした「賢い家づくり」が実現するかなと思います。家族の絆を、お金のトラブルで壊さないためにも、慎重に進めましょう。

火災保険の見直しや仲介手数料の交渉でコストを削減

外部から借りるだけでなく、自分たちで「支払う金額を減らす」努力も不可欠です。まず見直すべきは火災保険です。

ハウスメーカーから提示されるプランは、補償がフルセットになっていて非常に高額(10年分で30万〜50万円)なことが多いです。例えば、高台にある土地なら水災補償を外すだけで、保険料が数万円〜十数万円単位で安くなります。

不要な補償を削ることは、ケチることではなく「最適化」です。

次に、土地の仲介手数料です。これは法律で上限(3%+6万円)が決められていますが、下限はありません。

土地を探している段階で、仲介手数料を値引きしてくれる不動産会社を選ぶことで、一気に50万〜100万円単位の現金支出をカットできる可能性があります。特に、ハウスメーカーが提携している不動産会社であれば、紹介を通じて手数料の割引交渉がしやすくなるケースもあります。

具体的な成功例では、複数の火災保険を比較検討し、必要な補償に絞り込んだ結果、当初の見積もりから20万円を浮かせることに成功した施主さんがいます。

その浮いたお金を、現金での支払いが必須だった地鎮祭や上棟式の費用、あるいはカーテン代に充てることができました。こうした「細かい支出の積み重ね」が、最終的に諸費用不足というピンチを救うことになります。自分で調べて動くことが、何よりの節約術なんですね。

- 火災保険の相見積もりを最低3社から取る

- 登記を自分で行う(本人申請)が可能か銀行に確認する(※節約額:5万〜10万円)

- 外構工事をハウスメーカーではなく専門業者に直接依頼する(※節約額:20万〜50万円)

- 施主支給を活用して、照明やエアコンを安く調達する(※節約額:10万〜30万円)

実際に諸費用の壁を乗り越えた方の口コミを確認すると、「ハウスメーカー提携の火災保険を鵜呑みにせず、自分で3社相見積もりを取っただけで15万円浮いた。その浮いたお金を想定外だった地盤調査費用に回せたことで、予算を1円も増やさずに着工までこぎつけられた」という、知恵で勝利した報告が目立ちます。

諸費用は『言われるがまま払うもの』ではなく、『自分たちで最適化するもの』。この攻めの姿勢があるかないかで、入居時の通帳残高には100万円単位の差がつくことになりますよ。(参考事例:国産材と伝統建築に強い工務店・ハウスメーカーの口コミ比較サイト|和建築ナビ)

ただし、削りすぎには注意です。例えば、登記費用を安くするために自分でやるというのは可能ですが、住宅ローンを組む場合は銀行から「指定の司法書士を使うこと」が融資条件になっている場合がほとんどです。

無理に削ろうとして銀行の信頼を損ねては本末転倒ですので、どこが「削れるポイント」なのかを冷静に見極める眼力が必要かなと思います。同様に、エアコンの施主支給も、隠蔽配管が必要な家では保証の関係で断られることもあります。

「安物買いの銭失い」にならないよう、削っても将来のリスクが低い項目(例えば火災保険のオプションや、持ち込み可能な照明など)から着手するのが鉄則です。

全体の予算の中で、どこにお金をかけ、どこを締めるのか。このバランス感覚こそが、満足度の高い家づくりを支える秘訣かなと思います。迷ったときは、第三者の意見(FPなど)を聞いてみるのもおすすめですよ。

住宅取得後に後悔しないための無理のない資金計画

諸費用が払えないという問題を乗り越えた後、本当の勝負は「入居後の暮らし」にあります。どれだけ素晴らしい家が完成しても、住宅ローンの返済に追われて生活が苦しくなっては意味がありません。

安全な資金計画の目安は、返済負担率を手取り年収の20〜25%以内に抑えること。

銀行の審査ではもっと高い数字(35%など)でも通ることがありますが、それはあくまで「限界値」であって、あなたの生活を守る基準ではないことに注意しましょう。

また、家を建てた後は、固定資産税や将来のメンテナンス費用、火災保険の更新費用など、月々のローン以外にかかる「住まいの維持費」が必ず発生します。

諸費用をかき集めてギリギリで建ててしまうと、こうした維持費の積立ができず、10年後に家がボロボロになる、という悲劇を招きます。

ある施主さんの事例では、当初は背伸びをしてハイグレードな設備を詰め込んでいましたが、将来の教育資金をシミュレーションした結果、あえて建物の坪数を少し減らす決断をしました。

その結果、諸費用も総額も下がり、現在はゆとりのある生活を送りながら、10年後の大規模修繕に向けた貯金もしっかりできています。家づくりは「今」だけでなく「数十年後」を想像する力が試されるプロジェクト。身の丈に合った計画こそが、最大の贅沢なのかもしれませんね。

- 住宅ローン以外に月数万円の予備費を家計に組み込んでいるか

- 病気や怪我で収入が減った場合の生活防衛資金(半年分)が手元に残っているか

- 固定資産税の支払い時期を把握し、別途予算を確保しているか

- 積水ハウスとセキスイハイムの比較などの情報を通じ、維持費の相場を理解しているか

家づくりにおいて、最も信頼できる物差しを持つことは本当に大切です。たとえば、積水ハウスのような一流メーカーのコンサルティングを受けると、単なる建築費の提示だけでなく、生涯を通じたキャッシュフローの相談に乗ってくれることもあります。

現在の土地価格や金利情勢を踏まえ、プロの視点で「本当の意味で安全な予算」を一度出してもらうことが、諸費用不足による破綻を防ぐための最強の防御策になるはずです。

最後に、資金計画は一度作って終わりではありません。金利の変動や家族構成の変化に合わせて、数年に一度は見直す勇気を持ってください。

「あのとき無理をしなくてよかった」と思える日は、必ずやってきます。あなたの家づくりが、家族の笑顔を増やすための手段であるように、無理のない、誠実な計画を立てていきましょう。

理想に描いた住まいを最高の形で現実のものとし、後悔のない成功を掴み取るためには、メーカー側からの一方的な提案をただ鵜呑みにしない姿勢が重要となります。

専門家の視点からセカンドオピニオンを得ることで、素人目には決して気づくことのできない設計上の致命的な盲点や、コストパフォーマンスの真実を明らかにできます。

有名不動産ユーチューバーであるまかろにお氏本人が窓口となり、ハウスメーカー選びや営業担当者の紹介を直接引き受けてくれる環境は、検討者にとって大きな安心材料となります。

誠実で中立的な知見を最大の武器に据え、本人からの紹介を通じた優秀なパートナーと共に、本当に納得できる住まいづくりを迷いなく進めていきたいものです。

まかろにお氏による妥協のないプロのサポートを味方につけることは、一生に一度の大きなプロジェクトにおいて、迷いを確信に変えるための最短ルートとなるはずです。

確かな知見を持つプロの目を味方にすることで、家づくりという長く険しい壮大な旅は、不安から大きな期待と喜びに満ちた体験へと塗り替えられていくでしょう。

決して妥協のない選択を一つひとつ丁寧に積み重ね、信頼できる紹介ルートを活用することで、家族の笑顔が絶えることのない理想の暮らしと幸せな未来を着実に手繰り寄せましょう。

メグリエ公式サイト(まかろにお氏相談)はこちら

注文住宅の諸費用や現金不足に関するよくある質問

土地の先行決済や着工金、中間金の支払いなど、注文住宅の建築プロセスでは住宅ローンの実行前に多額の現金が必要となる場面が数多く存在します。

ここでは、諸費用の支払いや手元の現金不足に直面した施主から特に多く寄せられる代表的な疑問について、実務的な観点から詳細に回答していきます。

Q.住宅ローンの事前審査に承認されていれば、つなぎ融資の資金不足や審査落ちのリスクは完全にゼロになると考えてよいか

住宅ローンの事前審査に通っているからといって、つなぎ融資の承認や資金不足のリスクが完全にゼロになるわけではないため、事前の確認が不可欠です。

多くの金融機関において、つなぎ融資は本体の住宅ローンとは別個の短期融資として扱われるため、住宅ローンの承認とは別に、つなぎ融資自体の固有の審査が行われるケースがあります。

また、住宅ローンの事前審査の段階では、土地の正確な引渡時期や建物の詳細な着工スケジュールが確定していないことが多いため、つなぎ融資の金利や事務手数料の総額が計算に含まれていないことがあります。

つなぎ融資の利息や各種手数料は、融資実行時にまとまった金額が天引きされる仕組みになっている金融機関が大半を占めています。

その結果、実際にハウスメーカーへ支払うための着工金や中間金の原資が予想以上に目減りしてしまい、現場で急激な現金不足に陥るという実務的なトラブルが発生しています。

さらに、ネット銀行などの一部の金融機関では、そもそもつなぎ融資という仕組み自体を取り扱っていない、あるいは利用にあたって極めて厳しい条件を設けている場合があります。

そのため、本審査へと進む前の早い段階で、融資の実行タイミングと実際に手元に残る金額のキャッシュフローを詳細に把握しておくことが重要です。

Q.諸費用をすべて住宅ローンに組み込むオーバーローンを選択した場合、融資の審査難易度や適用金利には具体的にどのような影響があるか

諸費用まで一括して住宅ローンに組み込むオーバーローンを申請する場合、金融機関側の審査難易度は通常よりも格段に厳しくなる傾向にあります。

金融機関は、融資対象となる土地と建物の担保価値を客観的な基準で評価しますが、諸費用を含めた借入総額は、その法定の担保価値を大きく上回る過剰な融資となるためです。

借入希望者の年収に対する年間返済額の割合を示す返済負担率の計算が、諸費用分が上乗せされることによって上限枠ギリギリまで圧迫されやすくなります。

これにより、事前審査を通過していたとしても、本審査の段階で減額承認となったり、最悪の場合は融資自体が否決されたりするリスクが高まります。

また、自己資金比率が極めて低い施主に対して、金融機関側が焦げ付きのリスクヘッジとして、通常の最優遇金利よりも高い金利を適用してくるケースも少なくありません。

わずか一律数%の金利の上乗せであっても、三十五年間の長期にわたる総支払額で計算すると、数百万円規模の多大なコスト増となって家計に重くのしかかることになります。

オーバーローンを利用する際は、目先の低金利という数字だけに囚われず、諸費用の組み込みが優遇金利の条件に与える影響を担当者へ冷徹に確認すべきです。

Q.親や祖父母から諸費用分の資金援助を受ける際、税務署からの指摘やトラブルを防ぐために実務上絶対に守るべき注意点は何か

親族から住宅取得資金の援助を受ける場合は、住宅取得等資金の贈与税の非課税特例を確実に適用させるために、期限と手続きの厳格な管理が絶対に必要です。

この特例を利用することで、一定の要件を満たした高品質な住宅を建築する場合に、多額の贈与が非課税となる非常に強力な金銭的メリットを享受できます。

しかし、特例の適用を受けるためには、贈与を受けた年の翌年三月十五日までに、実際に建物を新築して入居を完了させるか、あるいは入居が確実であると認められる状態に仕上げる必要があります。

昨今の世界的な資材不足や施工現場の人手不足の影響によって工期が延び、引き渡しの期日が予定よりも後ろ倒しになるケースが多発しています。

この法的な期限を一日でも過ぎてしまうと、特例の対象から完全に除外され、後から数百万円規模の莫大な贈与税の決定通知書が届くという最悪の結末を招くことになります。

また、資金の受け渡しを現金の直接手渡しで行ってしまうと、税務署の税務調査が入った際、その資金が本当に住宅取得のために使われたものであるかを客観的に証明することが困難になります。

トラブルを未然に防ぐためには、必ず銀行口座を介した振込形式で明確な入出金記録を残し、契約書などの証拠書類と合わせて大切に保管しておく実務的な対応が不可欠です。

Q.引越し費用や家具・家電の購入費用など、入居前後に発生する現金の支出を極限まで抑えるための具体的なテクニックはあるか

入居前後に集中する多額の現金支出を抑制するためには、購入時期の平準化と、外部の専門業者を直接手配する戦略的な引き算のアプローチが極めて有効です。

新しい住まいの完成に合わせて、家中のカーテンや照明器具、大型のエアコンなどを一斉に新調しようとすると、それだけで数百万円規模の現金が一瞬で失われることになります。

これらの費用は建物の資産価値として認められにくいため、基本的には住宅ローンに組み込むことが難しく、純粋な手元資金からの持ち出しになりやすい性質を持っています。

具体的なコストダウンの手法としては、入居の瞬間にすべての部屋の設備を完璧に揃えるのではなく、生活の中心となるリビングの主要設備のみを先行して配置する工夫が挙げられます。

寝室や子供部屋といった使用頻度の低い空間のカーテンや照明については、以前の住まいで使用していたものを一時的に持ち込んで代用し、現金の流出時期を意図的に分散させます。

また、ハウスメーカーが提示する火災保険のプランや外構工事の見積もりには、中間マージンが上乗せされていることが多く、これが現金の負担を増大させる原因となります。

これらを丸ごと鵜呑みにせず、自分自身で独立した複数の保険会社や地元の専門業者から相見積もりを取得して比較検討を重ねることで、品質を落とさずに数十万円の支出をカットできます。

注文住宅の諸費用が払えない事態を防ぐためのまとめ

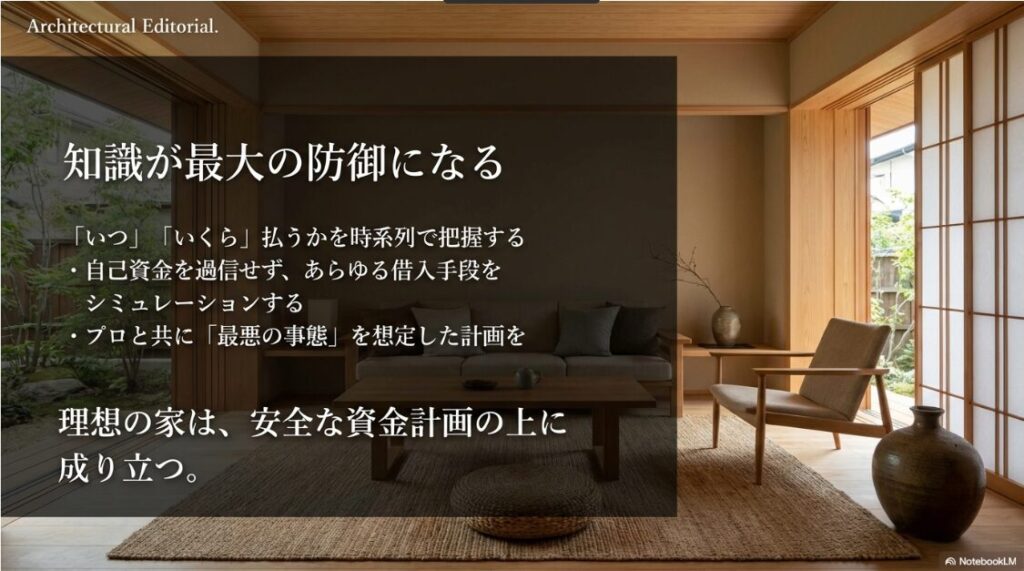

ここまで注文住宅における諸費用の正体と、現金が不足した際の具体的な解決策について詳しく見てきました。注文住宅の諸費用が払えないという状況は、決して珍しいことではありませんが、その多くは事前の知識不足や、支払うタイミングの把握ミスから生じています。

しかし、住宅ローンへの組み込みや、つなぎ融資、親族からの援助、そして徹底したコストカットを組み合わせることで、道は必ず開けます。大切なのは、契約という大きな一歩を踏み出す前に、いつ、どこの窓口で、いくら払うのかを時系列で完璧に把握しておくことです。

自分一人でこれらすべての金融知識を網羅し、最適な判断を下すのは簡単ではありません。そんな時こそ、信頼できるプロの力を借りてください。

もし、これからの家づくりにおいて積水ハウスを一度でも検討候補に入れるのであれば、後悔しないための特別な入り口についても知っておいて損はありません。

積み重ねてきた大切な想いが最高の形となり、この壮大なプロジェクトが成功することを心から願っています。

最後まで読んでいただき、ありがとうございました!

家づくりブリッジの「ホムリ」でした。

※記事内の価格、坪単価、年収要件、住宅ローン控除額などはあくまで一般的な目安であり、実際の建築条件、社会情勢、税制改正などにより大きく変動します。最新かつ正確な情報は各ハウスメーカーの担当窓口や公式サイト、および税務署・金融機関などの専門家にご相談ください。最終的な判断は読者様ご自身の責任において行われますようお願い申し上げます。