こんにちは。家づくりブリッジ 運営者の「ホムリ」です。

一生に一度の大きな買い物であるマイホーム。その計画を立てる中で、誰もが一番最初にぶつかる壁が「お金」の現実ですよね。

特に、土地代を除いた建物そのものの価格である注文住宅のうわもの相場が今、一体どれくらいになっているのか、不安に感じている方も多いのではないでしょうか。

昨今の建築資材の値上がりや物流費の高騰により、数年前のネット情報は正直言ってあまりあてにならないのが現状です。

建物本体にかかる費用はもちろん、意外と盲点になりやすい付帯工事の費用目安や、全体の予算配分をどう考えるべきかなど、知っておかないと後で「こんなはずじゃなかった!」と後悔するポイントが山ほどあります。

でも、安心してくださいね。この記事では、現在のリアルな注文住宅の建築費用を徹底的に解剖し、賢く納得のいく予算計画を立てるためのヒントを私なりの視点で詳しくお届けします。

私と一緒に、理想の住まいを予算内で叶えるための確かな一歩を踏み出していきましょう。

- 建物本体価格だけでなく付帯工事や諸費用を含めたリアルな建築総額の目安がわかる

- 地域や構造、住宅性能によって数千万円単位で変わる最新のコスト構造を把握できる

- ハウスメーカーのグレードごとの坪単価を知り、自分に合った依頼先を絞り込める

- 最新の補助金や住宅ローン控除、戦略的なコストカット術で予算を最適化する方法を学べる

注文住宅のうわもの相場と最新の建築コストを徹底解説

家づくりをスタートさせる際、まず把握すべきは「今の時代の本当の基準値」です。

「うわもの」という言葉は、不動産業界では土地の上の建物本体を指しますが、実際に住める状態にするには本体価格だけでは全く足りないのが現実です。

最新の統計データや市場の動向をもとに、私たちが今、直面している「本当の相場」を紐解いていきましょう。

建物のみを建築する費用の全国平均と地域別の価格差

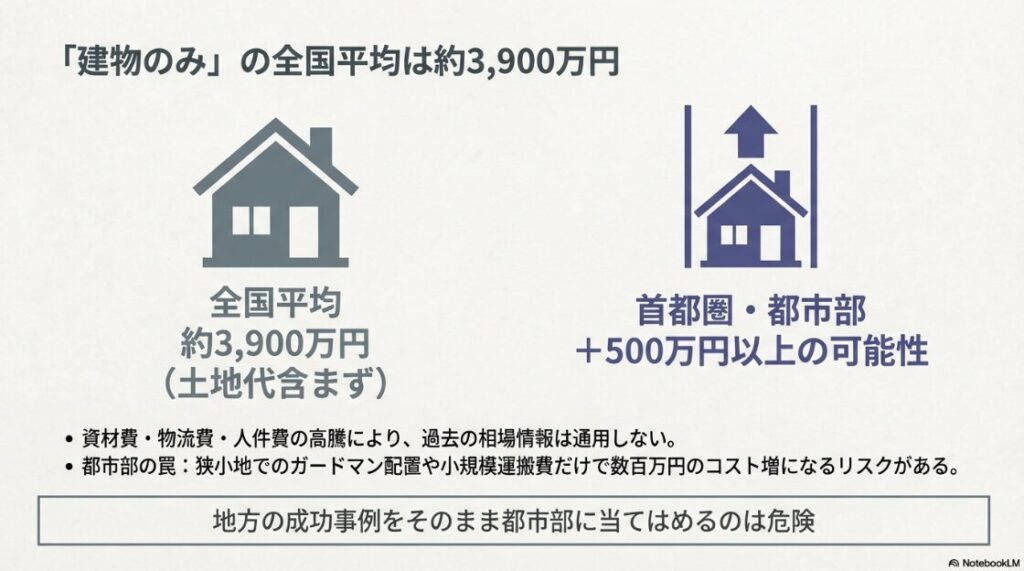

注文住宅のうわもの相場を語る上で、まず押さえておきたいのが、土地をすでに持っている方が「建物のみ」を建てる際の全国的な平均値です。

公的な調査データなどを参照すると、現在は建物のみの建築費で全国平均3,900万円前後という数字が出ています。

この金額を聞いて「そんなに高いの?」と驚かれる方も多いかもしれません。

実は数年前までは3,000万円台前半が目安と言われていた時期もありましたが、近年の建築資材や物流費の高騰により、一気に水準が押し上げられたのです。

さらに注意が必要なのは、この相場には顕著な「地域格差」があるという点です。

例えば、東京都を含む首都圏では平均が4,200万円を超えるケースも珍しくありません。一方で、地方都市では3,700万円前後で収まることもあり、場所によって500万円以上の差が生まれています。

なぜこれほど差が出るのかというと、都市部では人件費が高騰しているだけでなく、現場周辺の環境によるコストアップが激しいからです。

ここで一つ、具体的な失敗事例を紹介しましょう。よくある落とし穴として、地方の相場を参考に予算を組んで都内に家を建てようとした方がいたのですが、見積もりを見て真っ青になっていました。

建物のスペックは同じはずなのに、狭い敷地での工事に伴うガードマンの配置費用や、大型トラックが入らない場所での小規模運搬費だけで、200万円以上も予算をオーバーしてしまったんです。

また、この地域差は断熱性能の基準によっても変わってきます。寒い地域では標準仕様での断熱材やサッシのグレードが高くなるため、必然的に建物価格が上昇する傾向にあります。

自分が住む地域の特性と、それに伴う標準的な仕様を早めに把握しておくことが大切ですね。

住宅の広さや性能のトレンドを知るには、公的な統計も非常に参考になります。

住宅金融支援機構の利用者調査データを確認すると、実際に家を建てた人がいくら使っているかのリアルな平均値が見えてきますよ。

建築総額の内訳から見る本体工事費と付帯工事の目安

注文住宅を建てる際、見積書に書かれた「本体工事費」だけを見て安心してしまうのは、最も避けたい見落としです。

一般的に、家づくりにかかる総予算の構成は「7:2:1」の法則と言われています。

つまり、建物本体工事費が70%、屋外給排水や地盤改良などの付帯工事費が20%、そして税金や手数料などの諸費用が10%という内訳です。

例えば、総額3,500万円の予算を組んでいる場合、建物本体にかけられるのは約2,450万円ほどしかないということになります。残りの1,050万円は、建物以外の部分に消えていくのです。

この「付帯工事」というのが曲者で、土地の状態によって金額が大きく変動します。特に注意が必要なのが「地盤改良工事」です。

注文住宅の現場でよくある失敗が、外構工事(お庭や駐車場)の予算を最後に回したことで、こうした地中の「目に見えないリスク」に対応できなくなるケースです。

実際に地盤改良の壁にぶつかった方の口コミでは、「更地だから大丈夫と過信して外構に予算を全振りしていたら、地盤調査で150万円の改良費が確定して血の気が引いた。結局、庭は手付かずの砂利のまま入居することになった」という生々しい後悔が綴られています。

地中のリスクは表面からでは絶対に分かりません。家づくりの終盤で泣く泣く理想を削らないためにも、この「見えない付帯工事」への厚い備えこそが、資金計画の成否を分ける最大の分水嶺になりますよ。(参考事例:国産材と伝統建築に強い工務店・ハウスメーカーの口コミ比較サイト|和建築ナビ)

また、屋外給排水工事も重要です。道路から水道管を敷地内に引き込む距離が長ければ長いほど、費用は数万円単位で積み上がっていきます。

こうした「建物そのもの」以外にかかるコストを無視して注文住宅のうわもの相場を判断してしまうと、契約直前になって資金計画が破綻しかねません。

見積もりを比較する際は、必ず「どこまでの工事が含まれているか」を確認してください。ハウスメーカーによっては、照明やカーテン、エアコン工事まで含めている場合もあれば、それらを全て「別途」としている場合もあります。

一見安く見えるメーカーでも、これらを足していくと他社より高くなったという逆転現象は、実は家づくり現場では日常茶飯事ですよ。

登記費用やローン手数料など忘れがちな諸費用の詳細

家づくりの予算を立てる際に、意外と見落としがちなのが「諸費用」の存在です。これは建物や土地の代金以外にかかる、事務的な手数料や税金のことで、合計すると数百万円単位の大きな出費になります。

代表的なものとしては、建物の登記にかかる司法書士への報酬や登録免許税、住宅ローンを借りる際の事務手数料や保証料、そして火災保険料などが挙げられます。

これらは「現金」で用意しなければならない場面も多いため、手元のキャッシュを圧迫する大きな要因になります。

例えば、3,000万円の住宅ローンを組む場合、融資手数料だけでも数十万円かかるのが一般的です。さらに、工事中の土地の固定資産税や、建築請負契約書に貼る印紙代など、細かい支払いが頻発します。

ある成功事例では、諸費用の項目を初期段階ですべてリストアップし、それぞれの支払い時期をカレンダーに書き出していたご家族がいました。

その方は、上棟式の際の手土産や引っ越し代、新しい家具の購入費用まで細かく予備費として計上していたため、最後まで資金繰りに困ることなく家づくりを楽しまれていました。

逆に、落とし穴となるのが「つなぎ融資」の利息です。住宅ローンは原則として家が完成してから実行されますが、工事の途中で「着工金」や「中間金」を支払う必要がある場合、一時的に借りるお金に対して利息が発生します。

工期が長引けばその分利息も増えるため、これも立派な諸費用の一部として考えておくべきですね。

最近は諸費用も含めてフルローンで組めるプランもありますが、その分月々の返済額は増えてしまいます。

「何にいくら払うのか」を透明化しておくことが、注文住宅のうわもの相場を正確に捉え、家計を守るための欠かせないステップと言えるでしょう。

家づくりの資金計画において、建物そのものの価格以上に注意を払うべきは、登記費用や住宅ローン手数料など、現金での支払いが頻発する諸費用の存在です。

万が一の現金不足を防ぎ、最後まで安全にプロジェクトを完遂させるための具体的な対策については、以下の解説が非常に役立ちます。 注文住宅の諸費用が払えない?現金不足の解決策と安全な資金計画

30坪の広さで変わる建物価格のシミュレーション

日本の注文住宅で最も一般的な広さと言われるのが「30坪(約100平米)」前後です。この広さを基準に、グレード別のうわもの相場を具体的にシミュレーションしてみましょう。

現在の市場環境では、大まかに以下のような3つの価格帯に分かれます。

まず、コストを極限まで抑えた「ローコスト帯」の場合。坪単価50万円〜60万円程度とすると、建物本体価格は1,500万円〜1,800万円になります。

これに付帯工事などを加えると、総額で2,000万円前半からスタートするイメージですね。シンプルな形状や標準的な設備を選ぶことで実現可能です。

次に、性能とデザインのバランスが良い「ミドルクラス帯」の場合。坪単価70万円〜90万円程度が目安となり、建物本体で2,100万円〜2,700万円、総額では3,000万円前後になります。

多くの大手メーカーや有力工務店がこのボリュームゾーンに位置しており、断熱性能や耐震性能にもしっかりこだわることができます。

そして、最高水準の性能やブランド力を求める「ハイグレード帯」。坪単価100万円以上は珍しくなく、30坪の家でも建物本体だけで3,000万円を超え、総額は4,000万円を軽く上回ります。

私の友人で、30坪のコンパクトな家を建てた方がいますが、彼は「面積を削る代わりに、住宅設備を最高級にした」ことで非常に満足度の高い家づくりをしていました。

逆に、無理して40坪に広げたけれど、予算が足りずに設備を安価なものばかりにした結果、数年で不満が出てリフォームを検討しているという失敗事例も耳にします。

「広さ」と「質」のどちらを優先するかを家族で話し合うことが、30坪という限られた条件の中で予算を使いこなす鍵になりますね。

構造別の坪単価の違いが全体の建築コストに与える影響

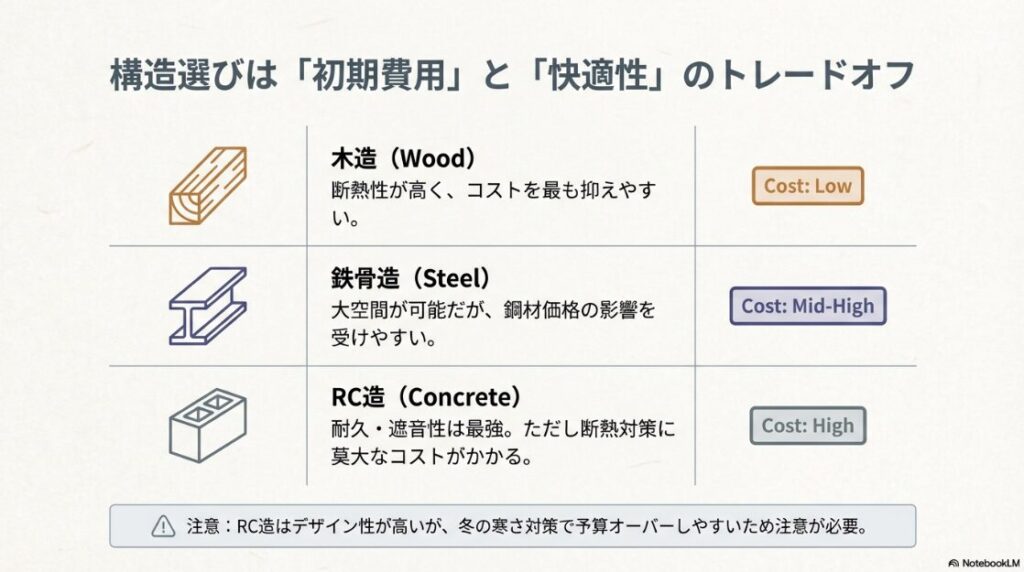

家の「骨組み」となる構造の違いも、注文住宅のうわもの相場に決定的な影響を与えます。主に「木造」「鉄骨造」「鉄筋コンクリート造(RC造)」の3種類がありますが、それぞれのコスト構造には明確な差があります。

最も普及している「木造」は、他の構造に比べて材料費が安く、加工もしやすいため、建築コストを最も抑えやすいのが特徴です。

最近は木材の質も向上し、耐震性や断熱性に優れた木造住宅が主流になっていますが、それでもやはり他の構造に比べると坪単価は数万〜数十万円単位で安くなります。

一方で「鉄骨造」は、広い空間(大開口)や高い耐久性を求める方に支持されていますが、鋼材価格の変動を受けやすく、坪単価は木造よりも15万円〜25万円ほど高くなる傾向にあります。

大手ハウスメーカーの多くが鉄骨造を得意としていますが、独自の技術や長期保証体制も含めると、総額ではかなりの差が出てきます。

| 構造種別 | 坪単価目安 | メリット |

|---|---|---|

| 木造 | 60〜85万円 | コストを抑えやすく断熱性が高い |

| 鉄骨造 | 85〜110万円 | 大空間の間取りが可能で火災に強い |

| RC造 | 110万円以上 | 圧倒的な耐久性と遮音性能 |

ある失敗事例では、デザイン性を重視してRC造を選んだものの、建築コストが高くなりすぎてしまい、内装を極限まで削らざるを得なくなった方がいました。

コンクリート打ち放しの外観は格好いいのですが、冬の寒さ対策にさらに断熱コストがかかり、最終的には当初の予算を1,000万円以上オーバーしてしまったそうです。

「構造選びは、初期費用だけでなくメンテナンス費や光熱費まで含めて判断すべき」です。

ウッドショックや円安に伴う資材高騰と人件費の上昇

今の注文住宅のうわもの相場を語る上で避けて通れないのが、世界的なインフレや円安の影響によるコストアップの波です。

かつて発生した「ウッドショック」に始まり、現在もアイアンショックや住宅設備の納期遅延など、家づくりを取り巻く環境は激変しています。

日本は住宅用木材の多くを海外からの輸入に頼っているため、円安が進むとそれだけで仕入れ価格が跳ね上がります。また、原油価格の上昇は、建材の製造コストだけでなく、配送にかかるコストにも直結します。

以前なら「これくらいの予算ならこのメーカーで建てられた」というラインが、今ではワンランク下のメーカーでないと届かないという状況が各地で起きています。

さらに深刻なのが「人件費の上昇」です。建設業界でも職人の高齢化と若手不足が進んでおり、現場を維持するためには高い労務単価を支払う必要があります。

これは一時的なブームではなく構造的な問題であるため、今後建築コストが以前のような低い水準まで劇的に下がることは考えにくいというのが、多くの専門家の見解です。

私の周りでも、「もっと安くなってから」と数年間様子を見ていた結果、同じ予算で建てられる家の面積が5坪も減ってしまったという悲しいケースがありました。

今の相場は「過去の常識」ではなく「これからの新常識」として受け止める必要があります。限られた予算の中で、どこにお金をかけ、どこを効率化するか。

「今、この瞬間のベストな選択」を導き出すためには、常に最新の情報をアップデートしている頼れるパートナーの存在が不可欠ですね。

予算別に見る注文住宅のうわもの相場と賢い削り方のコツ

相場の正体が分かってきたところで、次は「どうやって自分の予算内に収めるか」という具体的なテクニックのお話に移りましょう。

家づくりは足し算を始めるとキリがありませんが、戦略的な「引き算」を覚えることで、満足度を下げずにコストを大幅にカットすることが可能です。

依頼先による違いから、設計の工夫まで、現場で使えるノウハウを詰め込みました。

大手ハウスメーカーと地元工務店の価格帯と特徴を比較

「どこに頼むか」が、注文住宅のうわもの相場を左右する最大の変数です。大手ハウスメーカーと地元工務店、それぞれのコストパフォーマンスの違いを冷静に分析してみましょう。

大手ハウスメーカーの最大の強みは、その「安心感」と「圧倒的な開発力」です。独自の技術による耐震性能や、数十年先まで続く長期保証、そして洗練されたデザイン。

これらは莫大な研究開発費や広告宣伝費によって支えられており、それが坪単価に反映されています。一般的には坪単価80万円〜130万円というハイエンドな世界ですが、資材の調達力が強いため、供給不安への耐性が高いというメリットがあります。

一方で、地元の工務店は広告費をほとんどかけず、直接職人を抱えていることも多いため、同じ予算であれば大手よりもワンランク上の素材(無垢材や漆喰など)を使えるのが魅力です。

坪単価は60万円〜80万円程度が中心ですが、自由度が高すぎて、こだわりを詰め込みすぎると結果的に大手並みの金額になってしまうこともあるので注意が必要です。

私の友人の失敗例ですが、予算重視で選んだ格安工務店で、設計の自由度が高すぎて逆に迷走してしまった方がいました。

結局、標準仕様以外のオプションを足していったら、最初から大手メーカーの標準モデルを選んでいた方が安かった上に高性能だった……という、笑えない結末になってしまったんです。

「安さの理由」と「高さの理由」を納得いくまで追求することが、依頼先選びで失敗しないための鉄則ですね。

また、検討の基準(物差し)として、一度は積水ハウスのような業界トップクラスの提案を受けておくことを強くおすすめします。

一流のプランニングや性能基準を肌で感じることで、他のメーカーの提案が本当に自分の予算に見合っているのかが、驚くほどクリアに見えてきますよ。

依頼先ごとの特性を理解したとしても、実際に目の前の担当者が自分たちの理想を形にする力を持っているかを見極めるのは、至難の業です。

家づくりの成否は、会社の看板以上に、実務を担う担当者の経験値や提案力に左右されるという現実があるからです。

そこで、有名不動産ユーチューバーとして圧倒的な支持を得ているまかろにお氏が運営するメグリエの活用が、非常に強力な選択肢となります。

一般的な相談サービスとは一線を画し、まかろにお氏本人にハウスメーカー選びや、実績のある優秀な営業担当者の紹介について直接相談できるのが最大の特徴です。

プロの確かな目利きによって厳選された担当者を紹介してもらうことで、不確実な担当者選びの不安を解消し、最短距離で理想の住まいへと足を進めることが可能になります。

住宅業界の裏表を知り尽くした本人による中立的かつ鋭いアドバイスは、高騰する建築コストの中で、一円も無駄にしないための確かな盾となってくれるはずです。

メグリエ公式サイト(まかろにお氏相談)はこちら

平屋が二階建てより割高になる理由と失敗しない間取り

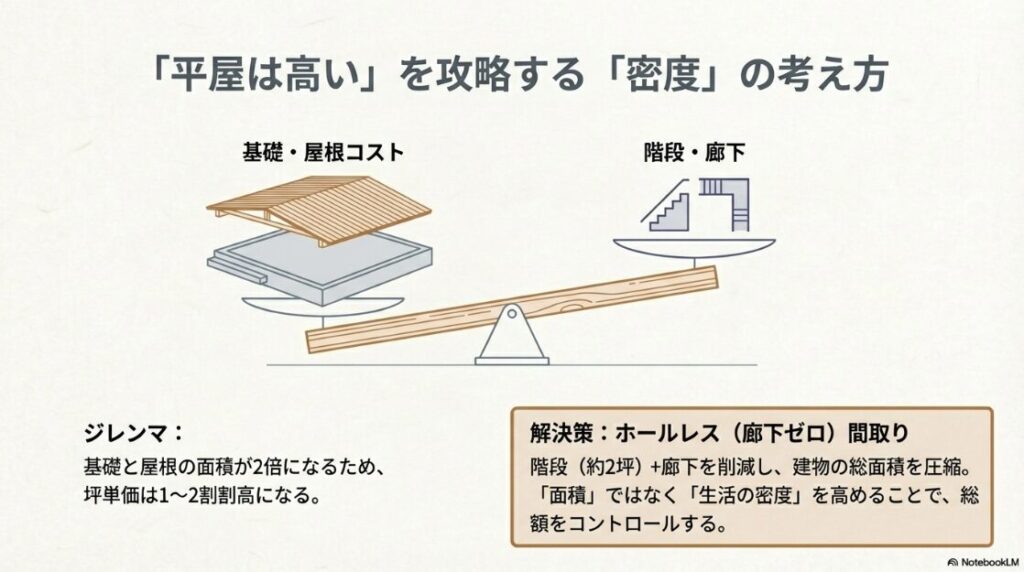

近年、老後の暮らしやすさや家事動線の良さから「平屋」を希望される方が非常に増えています。しかし、注文住宅のうわもの相場において、平屋は2階建てに比べて坪単価が1〜2割ほど高くなるのが常識です。

なぜ平屋は高いのでしょうか?理由はシンプルです。同じ延床面積であれば、2階建てに比べて「基礎の面積」と「屋根の面積」が2倍必要になるからです。

これらは住宅建築の中でも特にお金がかかる部分。そのため、建物の体積は小さくても、コストが重くのしかかるのです。

しかし、これには「隠れたお得ポイント」もあります。平屋には階段が必要ありません。

一般的な2階建てでは、階段とそのホールだけで約3坪〜4坪ほどの面積を消費しています。坪単価80万円とすると、それだけで300万円前後の価値があるスペースです。

つまり、33坪の2階建てと30坪の平屋は、住む空間としての広さはほぼ同じ。面積を効率的に削る設計アプローチをとることで、総工費の差を埋めることができるんです。

成功事例として、あえて廊下をゼロにし、リビングからすべての部屋に繋がる「ホールレス間取り」にしたご家族がいます。

廊下という「通路だけのためのスペース」を徹底的に削ることで、建物の総面積を抑えつつ、家族のコミュニケーションが深まる理想の暮らしを手に入れ、予算内での平屋建築を実現されていました。

「面積ではなく、暮らしの密度で考える」。これが、割高になりがちな平屋の相場を攻略する最大のコツですよ。

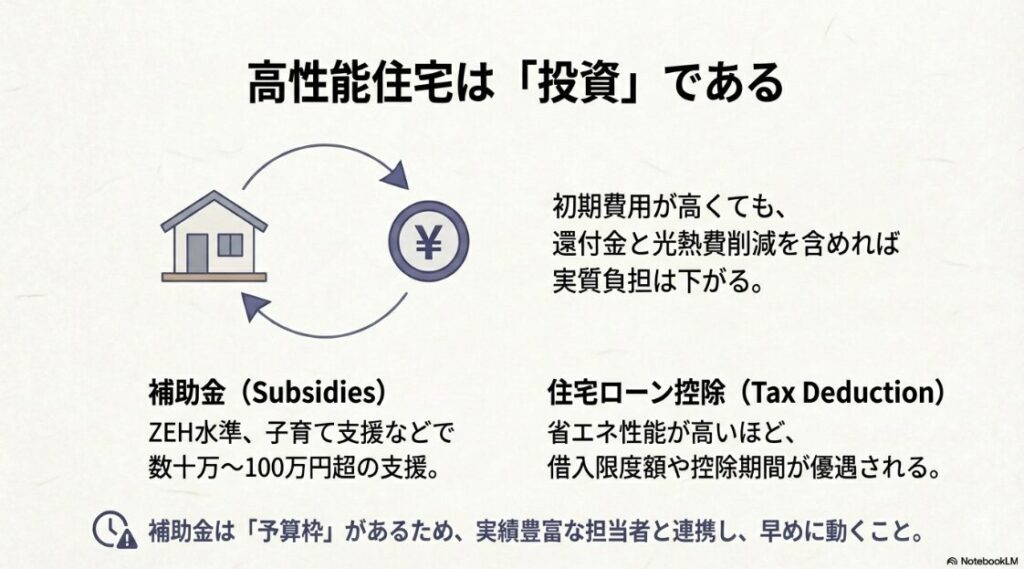

住宅取得の負担を軽減する最新の補助金制度と活用法

高騰し続ける建築コストを少しでもカバーするために、絶対に活用したいのが国や自治体の補助金制度です。最近は「脱炭素社会の実現」に向けて、省エネ性能の高い住宅への支援が非常に手厚くなっています。

代表的なものとして、子育て世帯や若者夫婦世帯を対象とした大規模な補助事業が継続的に実施されています。これらはZEH(ゼロ・エネルギー・ハウス)レベルの性能をクリアすることで、数十万円から、場合によっては100万円を超える補助が受けられるものです。

こうした補助金制度の最新情報や、実施される事業の詳細については、国土交通省(住宅局)の公式サイトで随時公開されています。年度によって名称や要件が細かく変わるため、計画を立てる段階で一次情報を確認しておくのが賢い進め方ですね。

「性能を上げると建築費が高くなるから……」と躊躇する方も多いですが、補助金を活用すれば実質的な持ち出しを抑えつつ、冬暖かく夏涼しい、光熱費の安い家が手に入るのです。

ある失敗談ですが、補助金ありきで予算を組んでいたのに、メーカー側の手続き漏れで枠が埋まってしまい、急遽100万円をどこからか工面しなければならなくなったという恐ろしい話を聞いたことがあります。

そんな事態を防ぐためにも、「補助金の実績が豊富で、最新の制度に詳しい担当者」を選ぶことが何より重要です。

また、自治体独自で「太陽光パネルの設置」や「地元産材の活用」に対して数万円〜数十万円の助成を行っているケースも多々あります。

こうした情報を一つずつ拾っていくことで、注文住宅のうわもの相場の負担を実質的に数%引き下げることが可能です。

「知っている人だけが得をする」のが補助金の世界。面倒くさがらずに、プロの知恵を借りて最大限に活用していきましょう。

住宅ローン控除を活かした有利な資金計画の立て方

補助金と並んで、家計を大きく助けてくれるのが「住宅ローン控除」です。これは年末のローン残高に応じて、所得税や住民税から一定額が戻ってくる制度で、最大で数百万円単位の節税効果があります。

ただし、この控除額も「住宅の省エネ性能」によって大きく左右される仕組みに変わってきています。例えば、長期優良住宅やZEH住宅といった認定を受けている家と、単なる一般住宅では、借り入れの限度額や控除期間に大きな差がつきます。

つまり、初期の建物価格が少し高くても、高性能な家を建てることで戻ってくる税金が増え、トータルでの実質負担が安くなるという現象が起こり得るのです。

成功事例として、あえて少し多めにローンを借り、控除を最大限に受けつつ、手元の現金を運用に回して賢く資産形成をしているご家族がいました。

逆に、金利の低さだけで選んでしまい、控除の要件を満たさない設備構成にしてしまったために、10年間で100万円以上の差損が出てしまったという失敗事例もあります。

住宅ローンの選び方は、もはや金利だけではありません。

「自分の選ぶ建物の性能と、ローンの相性」を見極めることが、これからの家づくりにおける賢い資金計画の鉄則です。具体的なシミュレーションについては、銀行だけでなく、認定住宅の申請に詳しいハウスメーカーに相談するのがスムーズですよ。

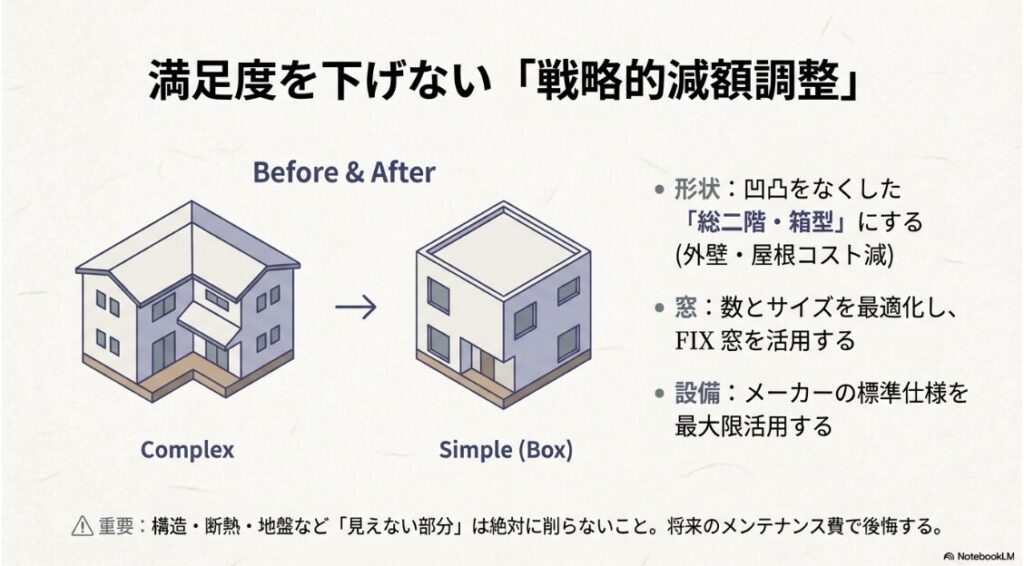

減額調整で理想を叶えるための戦略的なコストカット術

見積もりが出揃い、予算をオーバーしてしまったときに行うのが「減額調整」です。ここでの立ち振る舞いが、最終的な満足度を大きく左右します。

単に「安いものに変える」のではなく、「優先順位の低いところを削り、大切なところを守る」という視点が欠かせません。

効果的なコストカットの具体例をいくつか挙げてみましょう。

1. 建物の形状をシンプルにする:凹凸の多い複雑なデザインを、四角い箱型に近づけるだけで、外壁面積が減り、職人の手間も省けるため、数十万円単位で安くなります。

2. 窓の数とサイズを最適化する:窓は断熱の弱点であり、かつ非常に高価な建材です。不必要な小窓を減らしたり、開かない「FIX窓」に変えるだけで、防犯性も高まりコストも抑えられます。

3. 標準仕様を最大限に活かす:ショールームで見ると最新の高級キッチンに憧れますが、メーカーの標準仕様は大量発注により驚くほど安く設定されています。ここを崩さないのが最大の防御です。

絶対に削ってはいけないのは「構造・断熱・地盤」などの見えない部分。ここを削って表面を豪華にしても、将来的なメンテナンス費や光熱費で必ず後悔することになります。

実際の家づくりの現場では、内装の壁紙をすべて高価なブランド品にした結果、予算不足で外壁のグレードを落とさざるを得なくなったというケースがあります。

数年後、壁紙の汚れは気にならなくなっても、外観の劣化が想定より早く進み、再塗装費用で激しく後悔される方は少なくありません。

和建築ナビに寄せられた「安さの代償」に関する口コミでは、「初期費用を200万円ケチって保証の薄いメーカーにしたが、10年目の点検で外壁と屋根の補修に300万円かかると言われ、結局トータルで大損した」という驚愕の事実が報告されています。

目先の「うわもの価格」の安さに惑わされず、30年後の修繕費まで含めたトータルコストで判断することこそが、数十年後の自分たちを笑顔にするための唯一の正解と言えるでしょう。(参考事例:国産材と伝統建築に強い工務店・ハウスメーカーの口コミ比較サイト|和建築ナビ)

「10年後、20年後の自分から見て、この支出は正しいか?」という視点で問い直してみてください。家づくりの本質は、見栄えよりも「長く快適に住み続けられるか」にあります。

膨大な予算が動く注文住宅において、後悔のない成功を掴み取るためには、メーカー側からの提案をただ受け入れるだけでなく、プロによる客観的な精査が不可欠です。

専門家の視点からセカンドオピニオンを得ることで、図面の中に潜む設計上の盲点や、見積もり金額の妥当性を明らかにし、投資の最適化を図ることができます。

有名不動産ユーチューバーであるまかろにお氏本人が窓口となり、ハウスメーカー選びや営業担当者の紹介を直接引き受けてくれる環境は、検討者にとって大きな安心材料となります。

誠実で中立的な知見を最大の武器に据え、本人からの紹介を通じた優秀なパートナーと共に、本当に納得できる住まいづくりを迷いなく進めていきたいものです。

まかろにお氏による妥協のないサポートを味方につけることは、一生に一度のプロジェクトにおいて、漠然とした不安を確かな確信に変えるための最短ルートとなります。

確かな知見を持つプロの目を味方にすることで、家づくりという壮大な旅は、不安から大きな期待と喜びに満ちた体験へと塗り替えられていくでしょう。

決して妥協のない選択を丁寧に積み重ね、信頼できる紹介ルートを活用することで、家族の笑顔が絶えない理想の暮らしと幸せな未来を着実に手繰り寄せましょう。

メグリエ公式サイト(まかろにお氏相談)はこちら

注文住宅のうわもの相場に関するよくある質問

建築コストの高騰が続く現代の家づくりにおいて、提示された見積もりや相場が本当に妥当であるのか、疑問を持つのは自然なことです。

ここでは、注文住宅のうわもの価格やコスト管理について、検討者から特に多く寄せられる質問に実務的な視点から回答します。

Q.注文住宅の坪単価を比較する際、会社によって含まれる費用の基準が違うというのは本当か

本当です。注文住宅の坪単価の算出基準には業界共通の厳格なルールが存在しないため、ハウスメーカーや工務店によって、金額のなかにどこまでの項目を含めるかが大きく異なります。

例えば、屋外給排水工事や照明器具、カーテン、エアコンといった生活に必須となる設備をすべて本体価格に含めて坪単価を提示する会社も存在します。

その一方で、これらをすべて付帯工事や別途費用として除外した状態で、純粋な建物の箱だけの価格から坪単価を算出する会社も少なくありません。

また、分母となる面積についても、延床面積を使う会社と、バルコニーや玄関ポーチ、吹き抜けまで含めた施工床面積を使う会社に分かれます。

施工床面積の方が分母が大きくなるため、まったく同じ建物であっても坪単価は数万円から十万円近く安く算出されることになります。

目先の手軽な坪単価という数字だけで依頼先を比較してしまうと、最終的な総見積もり段階で数百万円もの差額が発生して資金計画が崩れる原因となります。

そのため、表面的な坪単価に惑わされず、必ず見積もりの内訳と算出根拠を細かく確認することが重要です。

Q.資材高騰やインフレによる現在の建築コスト高騰は、今後数年待てば落ち着いて安くなる可能性はあるか

現在の市場環境や構造的な要因を考慮すると、建築コストが以前のような低い水準まで劇的に下がる可能性は極めて低いというのが専門家の共通した見解です。

近年の価格高騰は、単なる一時的な木材不足だけが原因ではなく、世界的な原材料費のインフレや為替レートの影響、さらにはエネルギー価格の上昇に伴う製造・輸送コストの増大が複雑に絡み合って生じています。

これらに加えて、日本の建設業界が直面している深刻な職人不足と高齢化に伴う人件費の上昇は、構造的な問題であるため今後も高止まり、あるいはさらに上昇していくことが確実視されています。

コストが下がるのを期待して何年も建築時期を遅らせてしまうと、その期間に支払う現在の住まいの家賃負担が無駄になるリスクが生じます。

それだけでなく、地価の上昇や住宅ローンの金利上昇リスクに直面し、結果としてトータルの支払額が膨らんでしまうケースが多々あります。

目先の価格下落を待つよりも、高い省エネ性能を持つ住宅を早めに建てて、日々の光熱費やメンテナンスコストを長期的に抑える方が、現代の資金計画においては非常に合理的で賢明な判断と言えます。

Q.全体の予算を抑えるために、地盤改良費や断熱性能・耐震性能といった基本性能のグレードを削っても問題ないか

建物の安全性や耐久性、居住性に関わる基本性能や地盤改良費をコストカットの対象にすることは、将来的に致命的な後悔を招くため、絶対に避けるべきです。

断熱性能や耐震性能、精度を求められる地盤の補強工事は、一度家を建ててしまった後から変更や補強をしようとすると、建築時の数倍から数十倍もの莫大な費用が必要になります。

これらを削減して目先の建築費を数十万円削ったとしても、入居後の毎月の光熱費が跳ね上がったり、結露による構造材の腐食が進んで住宅の寿命が縮まったりする危険性があります。

結果として、将来的な外壁の修繕費用が早期に発生するなど、トータルの生涯コストで大損することになりかねません。

コストダウンを検討する際は、削っても将来の生活や安全性に影響が出ない部分を見極めることが重要です。

具体的には、建物の形状のシンプル化や、窓のサイズと数の最適化、あるいは内装の建具や造作家具の削減といったデザイン面での引き算から優先的に手をつけるのが鉄則です。

Q.住宅ローン控除や省エネ補助金を最大限に活用するためには、具体的にどのような住宅の仕様を目指すべきか

手厚い国の支援策や税制優遇の恩恵を最大化するためには、少なくともネット・ゼロ・エネルギー・ハウス(ZEH)基準をクリアする仕様、あるいはさらに上位の長期優良住宅の認定を取得できるスペックを目指すことが標準的な戦略となります。

昨今の補助金制度や住宅ローン控除の仕組みでは、住宅の環境性能の高さに応じて、受け取れる補助金額の基準や、住宅ローンの借入限度額、最大控除額が段階的に細かく引き上げられる設計になっています。

一般的な基準しか満たしていない住宅の場合、税制優遇の枠が大幅に制限されてしまうため、初期の建物価格を抑えたつもりでも、トータルの税金還付や補助金の差額で数十万円から数百万円規模の損失が生じるケースがあります。

高い省エネ性能を確保することは、初期の建築コストを押し上げる要因にはなりますが、国の手厚い優遇措置による実質的なメリットと、入居後の光熱費削減効果を組み合わせることで、投資した以上のコストを賢く早期に回収することが可能となります。

理想を叶える注文住宅のうわもの相場を知り投資を最適化

注文住宅の「うわもの」相場は、単純な坪単価だけでは測れない多くの要素が絡み合って形成されています。

建物本体にかかる費用だけでなく、地盤改良や屋外給排水といった付帯工事、さらには税金やローン手数料などの諸費用まで含めた「総額」の視点を持つことが、予算オーバーを防ぐための絶対条件です。

昨今の資材高騰や円安といった社会情勢は建築コストを押し上げていますが、その一方で高い省エネ性能を持つ住宅への補助金や税制優遇はかつてないほど手厚くなっています。

性能向上は初期費用を増やしますが、将来的な光熱費の削減や住宅ローン控除の拡大、そして家族の健康と安全を守るための先行投資として、非常に合理的な判断と言えます。

しかし、どんなに完璧な資金計画を立てても、そのプランを形にするのは現場の人間です。納得のいく家づくりを叶えるためには、信頼できるハウスメーカー選びはもちろんのこと、施主の想いに寄り添い、確かな専門知識で導いてくれる優秀な担当者との出会いが何よりの鍵となります。

もし、これからの家づくりにおいて積水ハウスを一度でも検討候補に入れるのであれば、後悔を未然に防ぐための特別なルートについても把握しておくことは非常に重要です。一流の基準に触れることで、家づくり全体の解像度が劇的に上がります。

積み重ねてきた大切な想いが最高の形となり、この壮大なプロジェクトが成功することを心から願っています。

最後まで読んでいただき、ありがとうございました。家づくりブリッジの「ホムリ」でした。

※記事内の価格、坪単価、年収要件、住宅ローン控除額などはあくまで一般的な目安であり、実際の建築条件、社会情勢、税制改正などにより大きく変動します。最新かつ正確な情報は、各ハウスメーカーの担当窓口や公式サイト、および税務署・金融機関などの専門家にご相談ください。最終的な判断は読者様ご自身の責任において行われますようお願い申し上げます。