こんにちは。家づくりブリッジ 運営者の「ホムリ」です。

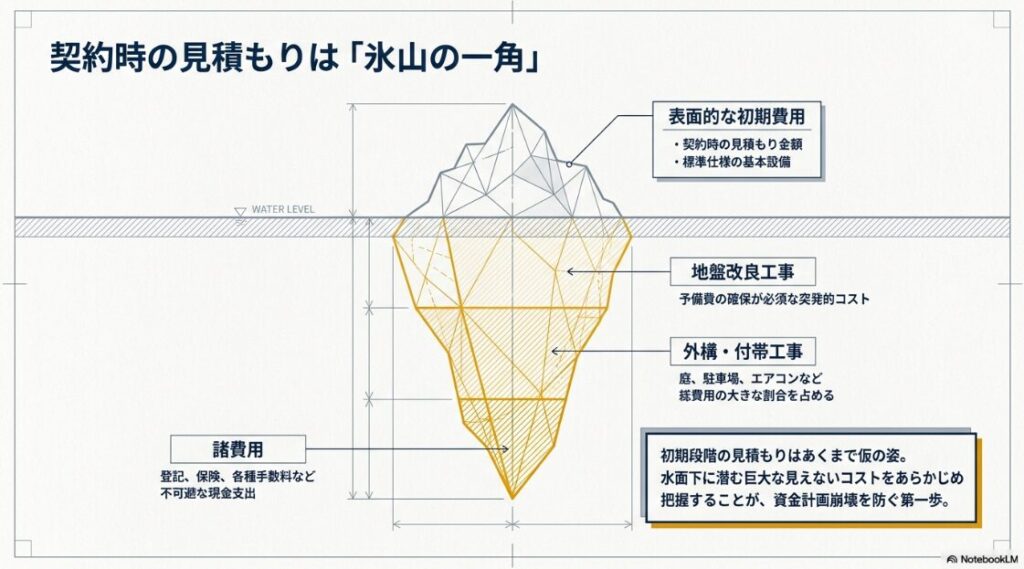

注文住宅の計画を進める中で、工事請負契約を結んだ後に見積額が跳ね上がり、パニックになるケースは後を絶ちません。

理想の住まいを形にしようとする熱意が、結果として予算の枠を大きく超えてしまう状況は、多くの検討者にとって共通の悩みです。

特に注文住宅の契約後の予算オーバーは、当初の見積もりには含まれていなかった詳細な仕様変更や、地盤改良といった不可避な追加費用が原因となります。

住宅ローンや諸費用のバランス、さらには後から削れない性能面での選択など、直面する課題は山積みかもしれません。

この記事では、実例に基づいた具体的なリスク管理の手法や、満足度を下げないための戦略的な減額案について、客観的なデータとともに深く掘り下げていきます。

この内容を最後まで確認することで、資金計画の危機を乗り越え、納得感のある家づくりを完遂するための道筋が明確に見えてくるはずです。

- 契約時に見落としがちな標準仕様とオプション仕様の差額メカニズム

- 地盤改良や付帯工事など突発的に発生する追加費用の具体的な対策

- 建物の形状や建具の見直しによる、居住性に影響しない戦略的減額手法

- 予算超過が住宅ローンの本審査や将来の家計に与える影響とリスク管理

注文住宅の契約後に予算オーバーする根本的な要因

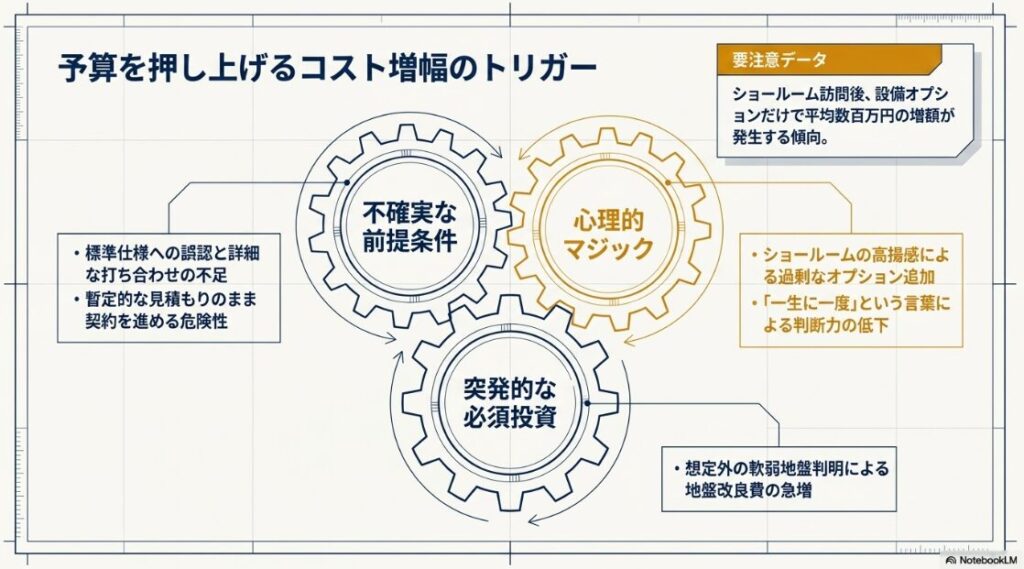

注文住宅の建築プロセスにおいて、多くの施主が直面する最大の壁が、工事請負契約を締結した後に発生するコストの上昇です。

なぜ、初期段階で合意したはずの見積金額が、打ち合わせを重ねるごとに数百万円単位で膨れ上がってしまうのでしょうか。

そこには、日本の住宅業界特有の見積もり構造と、建てる側が陥りやすい心理的な落とし穴が複雑に絡み合っています。

ここでは、契約後に予算がオーバーする仕組みを客観的に分析し、具体的な事例とともにその実態を解き明かしていきます。

打ち合わせ不足による契約時の見積もりとの乖離

注文住宅の工事請負契約を締結する際、提示される見積書の多くは、あくまで標準仕様に基づいた暫定的な内容に過ぎません。

ハウスメーカーや工務店は、決算期やキャンペーンの期限を理由に早期の契約を促す傾向がありますが、これが予算崩壊の第一歩となります。

契約後に初めてキッチンの高さや扉の材質、コンセントの数、照明の配置などを決める過程で、当初の一式見積もりから数万円単位の増額が幾度となく発生します。

実際に報告されている失敗事例では、間取りを確定したつもりで契約したものの、詳細な打ち合わせで収納の造作や壁紙のアクセント、電気系統の追加だけで最終的に150万円以上の増額となったケースがあります。

このような現象は、契約時点での合意内容の抽象性に起因しており、検討者が、契約時の金額が最終確定額であると誤認してしまう点に最大の落とし穴があります。

不確定要素が残ったまま計画が進むため、後からの軌道修正が極めて難しくなり、結果として予算の枠を大きくはみ出すことになります。

具体的に予算を守り抜くためには、契約前の段階で少なくとも主要な住宅設備や内装のグレードを暫定的にでも決めておき、より現実に近い見積もりを出させることが不可欠です。

後で変更できますという言葉を鵜呑みにせず、変更が生じた場合の差額がいくらになるのかを常に把握し、冷静な判断を下すことが、致命的な予算オーバーを未然に防ぐ防波堤となります。

また、標準仕様の内容を詳しく把握していないと、ショールームで実物を見た際に、これでは足りないと感じ、追加費用が雪だるま式に増えていきます。

理想の住まいを追求することは素晴らしいことですが、契約時点の見積もりが、どのレベルの生活を前提にしているのかを客観的に見極める力が求められます。

契約後にこんなはずではなかったと後悔する人の多くは、契約前の情報収集と優先順位の整理が不足している傾向にあります。

納得がいくまで仕様を詰め、見積もりの精度を高めることが、将来の自分たちを救うことになるのです。

ただ、専門的な知識が飛び交う家づくりの現場で、たった一人で不安と向き合い続けるのは、どうしても限界を感じてしまう瞬間があるかもしれません。

そんな時、多くの施主から支持されている、有名不動産ユーチューバーの「まかろにお」氏に、そっと心の荷物を預けてみるのはいかがでしょうか。

特定のメーカーに肩入れしないフラットな立場から、ハウスメーカー選びのコツや、本当に相性の良い営業担当者の紹介について、まかろにお氏本人に直接相談することができます。

プロの確かな目線を味方につけることで、霧が晴れるような安心感とともに、納得のいく一歩を自分たちのペースで踏み出せるようになります。 有名不動産ユーチューバーまかろにお氏に直接相談できる窓口「メグリエ」はこちら

予備費の確保が必要な地盤改良工事の追加費用

土地の購入後に実施される詳細な地盤調査によって、想定外の軟弱地盤が判明することは、家づくりの現場において珍しいことではありません。

契約時の見積もりでは地盤改良費として概算の金額が記載されていても、実際の調査結果次第では、その額が2倍、3倍と跳ね上がるリスクを常に孕んでいます。

地盤改良は、建物の安全性を担保するために法的に避けて通れない工事であり、施主の主観的な意思で削減することが困難な項目であることが最大の特徴です。

過去の事例では、近隣のデータから改良不要と予測されていたにもかかわらず、局所的な軟弱地盤が見つかり、鋼管杭による大規模な補強が必要になったケースが多々あります。

このような突発的な支出は、建物のこだわりを削らざるを得ない状況を生み出す大きな要因となりますが、そもそも地盤への投資は資産価値を守るために不可欠なものです。

地盤の強度は目に見えないため、資金計画の初期段階から地盤改良工事費を最大リスクとして見積もっておく冷静な判断力が、後の絶望を防ぐ鍵となります。

地盤調査の結果は着工直前まで確定しないことが多いため、必ず100万円から200万円程度の予備費を最初から確保しておくべきです。

万が一、改良が不要だった場合はその予算を設備に回せば良いのですが、逆に不足した場合は住宅ローンの枠を広げるか、内装を極限まで削るという苦渋の決断を迫られることになります。

最新の住宅建築では、より高い耐震性が求められる傾向にあり、それに伴い地盤への要求水準も高まっています。

土地の性質に左右されるコスト増は不可避な事故のようなものですが、それをあらかじめ計画に織り込んでおくのがプロの視点に立った資金管理です。

地盤改良を甘く見ることなく、家を支える土台にこそ、確実な予算を割り当てておく姿勢が、注文住宅の成功を左右する決定的な差となります。

地盤改良の工法には、表層改良、柱状改良、鋼管杭などがあり、深さや地質によって数百万円単位でコストが変動します。

特に古い擁壁がある土地や、かつて田畑や池だった場所などは、改良費用が嵩みやすい傾向にあります。

これらのリスクを運任せにするのではなく、最悪のシナリオを想定した資金配分こそが、注文住宅の現場で見られる賢実な立ち回りです。

目に見える華やかなインテリアに予算を全振りするのではなく、家を支える足元にこそ、確実な予算を割り当てておくべきなのです。

ショールームで魅力が増す設備オプションの選び方

契約後の打ち合わせにおいて、住宅設備のショールーム訪問は、最も予算が大きく揺れ動くフェーズです。

カタログ上の標準仕様のキッチンでも満足していたはずが、実物の質感や高機能な最新設備を目の当たりにすることで、理想は際限なく膨らんでいくことになります。

ショールームのアドバイザーによる巧みな機能説明や、空間をより華やかに見せる照明演出により、検討者は一生に一度だからという魔法の言葉に囚われがちです。

ある統計的な傾向として、ショールーム訪問後に設備オプションだけで平均200万円以上の増額が発生するというデータも存在しており、まさに予算オーバーを招く大きな要因となります。

落とし穴となるのは、個別の追加費用がプラス5万円、プラス10万円といったように、建物の総額に比べて一見少額に見えてしまう点にあります。

しかし、これらが20箇所、30箇所と積み重なれば、最終的には数百万単位の予算超過へと直結してしまいます。

ショールームへ行く前に、譲れない機能と妥協できるデザインを明確に序列化しておくことが極めて重要です。

成功事例として見られるのは、事前に、水回りには投資するが、寝室や子供部屋の建具は標準に抑えるといった、家全体の中での選択と集中を徹底していたケースです。

すべてを最高グレードにするのではなく、生活動線の中で最も使用頻度が高い場所や、後から変更が難しい部分に予算を投下し、それ以外は標準仕様を死守する潔さが求められます。

ショールームは夢を膨らませる場所であると同時に、予算を冷静に見つめ直すための試練の場でもあると認識し、感情に流されない客観的な判断を維持してください。

| 設備項目 | 一般的な増額目安 | 満足度への影響 |

|---|---|---|

| キッチン天板変更 | 15万〜40万円 | 高(耐久性・意匠) |

| 海外製食洗機導入 | 30万〜50万円 | 高(家事効率) |

| 浴室乾燥機・照明 | 5万〜15万円 | 中(利便性) |

| 全館空調システム | 150万〜250万円 | 特高(快適性) |

こうしたオプションの積み上げは、後に紹介する減額調整の際、最も削りやすい対象でもあります。

あえて最初はフルオプションで積んでみて、現実の数字を見てから一つずつ削ぎ落としていく手法も有効です。

ただし、その過程で、本当に必要なものまで削ってしまわないよう、ライフスタイルに基づいた判断基準を忘れないでください。

外構工事やエアコン設置などの付帯工事費の見落とし

建物本体の価格ばかりに注目が集まりがちですが、実際に入居するまでには庭や駐車場の外構工事や、照明・カーテン・エアコンなどの付帯工事に多額の費用が必要です。

一般的に、外構工事には建物本体価格の10%程度の予算が必要とされますが、初期の見積もりでは外構として一式100万円といった、現実とかけ離れた数値が設定されていることが少なくありません。

いざ契約後に具体的な外構プランを立てると、フェンスの設置やコンクリートの打設、カーポートの設置だけで200万円、300万円と膨らんでいくのが注文住宅の現実です。

実際に報告されている失敗事例では、平屋で外からの視線が気になり、せっかくの大きな窓も一日中カーテンを閉めっぱなしになり、外構計画との連動不足を悔やむ声がありました。【参照事例】国産材と伝統建築に強い工務店・ハウスメーカーの口コミ比較サイト|和建築ナビ

このような事態を招かないためには、建物本体のデザインを決めるのと同時並行で、外構の打ち合わせを進めることが欠かせません。

エアコンについても、全館空調を導入するか個別のエアコンにするかで、初期費用だけでなく将来のランニングコストやメンテナンス費用も劇的に変化します。

外構やエアコンなどは、住宅会社経由ではなく提携外の専門業者に別途依頼することで、中間マージンをカットしコストを抑えられる可能性があります。

ただし、その場合は、自分自身で業者を探し、工期を調整する手間が発生することを十分に理解しておく必要があります。

最新の建築現場では、資材価格の高騰によりコンクリートやアルミ部材の価格が上昇しており、以前の感覚での予算設定は極めて危険です。

建物だけに資金を注ぎ込みすぎた結果、外構が手つかずのまま入居し、数年間も土が剥き出しの状態で過ごすことにならないよう、トータルコストでの管理を徹底してください。

外構は家の顔であるだけでなく、プライバシーの確保や防犯性、さらには毎日の使い勝性に直結する重要な要素であることを忘れてはなりません。

最初から、カーテン一式やエアコン4台分といった概算ではなく、具体的な型番や設置場所を想定したリアルな数字を予算に組み込むべきです。

見落としがちな落とし穴は、アンテナ工事やインターネットの引き込み工事費用など、数万円単位の出費が積もって大きな山になることです。

これらをすべて予備費で賄おうとせず、一つひとつの項目を可視化することが、契約後の予算オーバーを最小限に抑える秘策となります。

登記や火災保険などの諸費用を含めた資金計画

注文住宅を建てる際には、建物や土地の代金以外にも、諸費用と呼ばれる多額の現金支出が必要になります。

これには印紙税、登録免許税、司法書士への報酬、住宅ローンの事務手数料、火災・地震保険料、さらには固定資産税の清算金などが含まれ、その総額は数百万単位に達します。

諸費用は一般的に総工費の5%から10%程度かかると言われていますが、その詳細な金額が確定するのは契約後の具体的な手続き段階であるため、資金計画を圧迫する大きな要因となります。

落とし穴となるのは、これらの諸費用を住宅ローンに組み込めない金融機関があることや、仮に組み込めたとしてもその分自己資金が削られてしまう点にあります。

ある事例では、登記費用やローンの保証料などで想定外に200万円近くかかり、引越し後の家具購入費用が全く残らなかったという失敗も報告されています。

昨今の最新の税制においても、住宅ローン控除の適用要件や各種特例の活用には、正確な登記手続きとタイミングが極めて重要となります。

資金計画においては、本体価格+付帯工事費という見えるコストだけでなく、必ず諸費用という項目を明確に立て、多めに予算取りをしておくことが鉄則です。

諸費用は税金や手数料など、判断で削ることが難しい性質のものが多いですが、火災保険のプラン見直しやネット銀行の活用など、戦略的な選択によって抑制することも可能です。

建物そのもののデザインに没頭するあまり、こうした財務的な裏付けを軽視してしまうと、新居での生活が始まった瞬間に資金ショートに陥るリスクがあります。

家づくりを成功させるためには、建材の一つひとつを選ぶのと同等の熱量で、キャッシュフローの細部までを冷徹に見つめる客観的な視点を持ち続けてください。

また、つなぎ融資を利用する場合には、その利息支払いも諸費用として重くのしかかります。土地を先に購入し、建物が完成するまでの期間が長ければ長いほど、金利負担は増大していきます。

これらを数万円の誤差と軽視せず、総額ベースでの資金シミュレーションを何度も繰り返すことが重要です。

最近では諸費用もローンに組み込める商品が増えていますが、その分借入総額が増え、毎月の返済負担が上がることを忘れてはいけません。

現金でいくら用意し、ローンでいくら賄うかという区分けを、契約前の段階で完璧に整理しておくことが、契約後のパニックを防ぐための防波堤となります。

特に、住宅ローンが実行される前のタイミングで必要となる「手元の現金」の正体を正しく把握しておくことは、家づくりという航海を座礁させないための必須知識と言えます。

どの段階でどれだけのキャッシュが動くのか、その具体的な内訳とリスクを回避するための道筋については、以下の解説が非常に役立ちます。 注文住宅の諸費用が払えない?現金不足の解決策と安全な資金計画

注文住宅の契約後に予算オーバーを解消する減額手法

契約後に予算をオーバーしてしまった場合、もはや後戻りはできないと悲観する必要はありません。

大切なのは、家族の将来を見据えた戦略的な妥協を行い、コストと満足度のバランスを高度に再構築することです。

闇雲に設備をグレードダウンさせるだけでは、完成後に後悔を残すことになりかねないため、論理的な裏付けに基づいた調整が必要となります。

ここでは、居住性能を維持しつつ、建築費用を効果的に圧縮するための具体的な減額手法を、実務的な視点から体系的に紹介します。

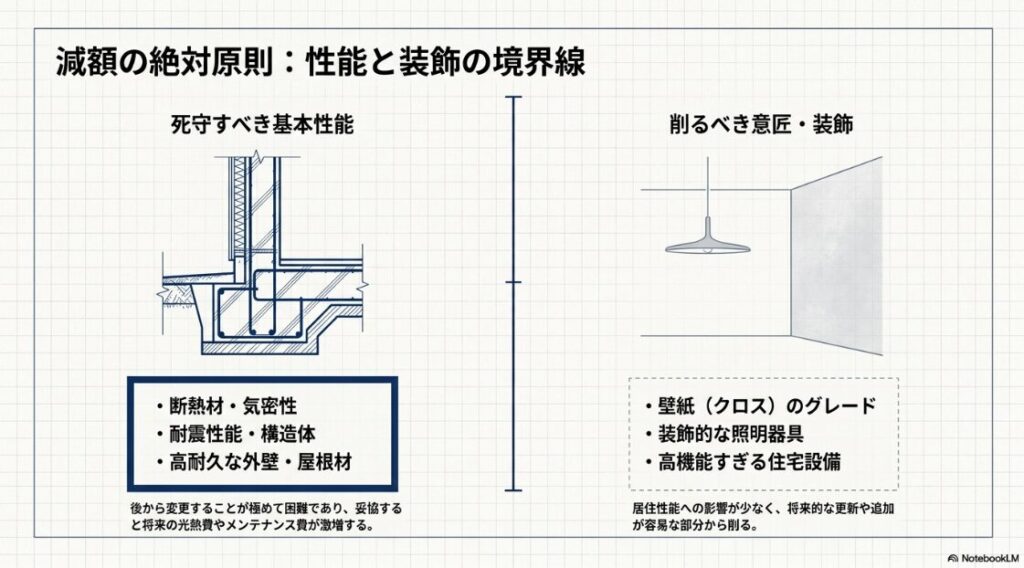

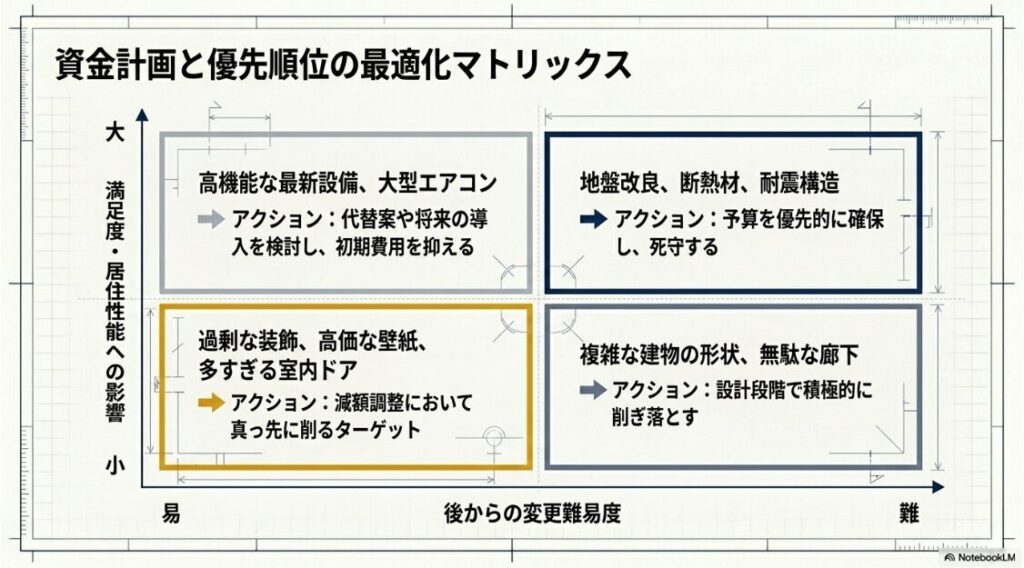

優先順位を明確にする住宅性能と意匠のバランス

予算を削る際、真っ先に手を付けるべきは目に見える装飾であり、目に見えない性能ではありません。

断熱性能や耐震性能、建物の構造に関わる部分は、一度建築してしまうと後から変更することが極めて困難であり、リフォームで改善しようとすれば新築時の数倍のコストがかかります。

一方で、内装のクロスのグレードや照明器具、キッチンタイルの有無といった意匠に関わる要素は、将来的にいくらでも更新や追加が可能です。

実際にあった後悔の事例では、大手ハウスメーカーの住宅で大開口の窓を採用したが、冬場の冷気が想像以上で足元が冷え、光熱費が跳ね上がったという切実な声がありました。【参照事例】国産材と伝統建築に強い工務店・ハウスメーカーの口コミ比較サイト|和建築ナビ

こうした事態は、視覚的な開放感を優先するあまり、温熱環境という性能面を軽視した結果として生じる、注文住宅特有の悲劇と言えます。

性能面では、最新の基準などを参考に、長期的な光熱費削減と快適性を担保する仕様を最優先すべきです。

例えば、高い断熱基準を確保することは、近年のエネルギー価格高騰に対する最も有効な防衛策となります。

今しかできない構造・性能と、後からでも変えられる装飾・設備を明確にリスト化し、前者の予算は死守するという絶対軸を持つことが、戦略的減額の出発点です。

ハウスメーカーの担当者が意匠面でのアップグレードを提案してくることがありますが、その背後にある性能の維持コストに常に目を向けなければなりません。

例えば、高価な天然木の無垢床を導入するために、断熱材のランクを下げてしまうのは、長期的な視点で見れば大きな損失になりかねません。

冬場のヒートショックのリスクを減らし、夏場のエアコン効率を高める性能こそが、真の贅沢であることを再認識すべきです。

また、メンテナンスのしやすさも性能の一部です。

初期費用は高くても、将来の塗り替え費用を抑えられる高耐久な外壁材や屋根材を選ぶことは、トータルコストでの減額に繋がります。

目先の100万円を削るために、将来の500万円の修繕費を招いてしまっては本末転倒です。

冷静な比較表を作成し、どの項目を削ることが最もリスクが少なく、かつ効果が高いのかを見極めることが、施主としての重要な役割となります。

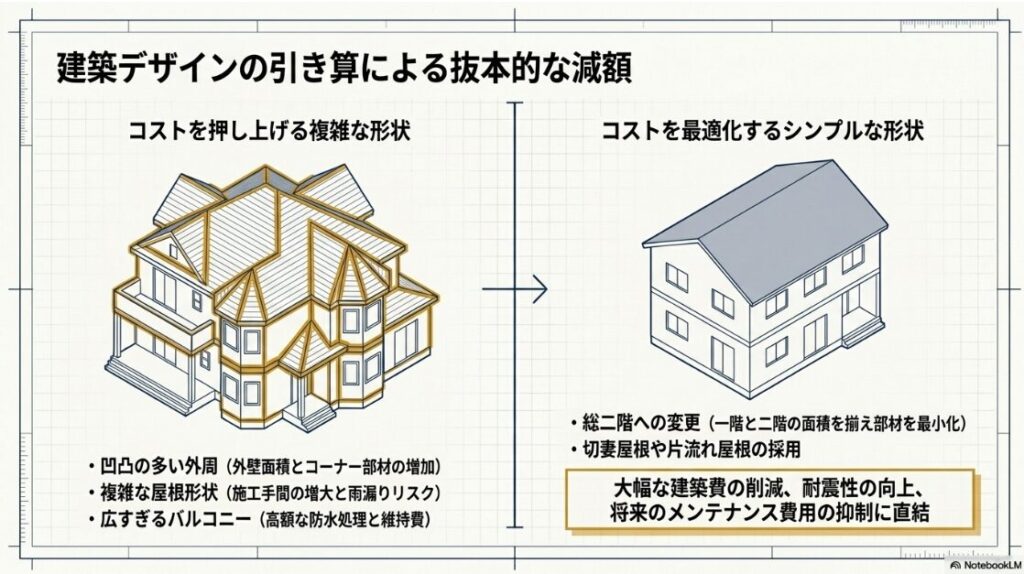

建物の形状簡素化や総二階への変更による減額案

最も大きな減額効果を期待できるのは、建物の形そのものを根本的に見直すことです。

外周に凹凸が多い入り組んだ形状は、外壁面積の増加だけでなくコーナー部分の専用部材や施工手間の増大を招き、建築コストを著しく押し上げます。

これを1階と2階の面積を揃える総二階に近づけるだけで、数十万円から、場合によっては100万円単位の減額が可能になります。

屋根の形状についても、複雑な谷や段差があるデザインから、シンプルな切妻屋根や片流れ屋根に変更することは、コストカットだけでなく将来の雨漏りリスク低減にも直結します。

シンプルな形状は、構造が安定するため耐震性能の向上にも寄与し、外壁塗装などの将来のメンテナンス費用も安く抑えられる多大なメリットがあります。

多くの注文住宅で採用されるインナーガレージや広いバルコニーも、建築費を大きく引き上げる要因となる贅沢な要素です。

特にバルコニーは防水処理や維持管理に多額の費用がかかるため、本当に活用するかどうかを精査し、室内干しスペースやウッドデッキで代替することで大幅な減額が実現できます。

建物の外観を格好良く見せるための装飾的な凹凸を削り、素材感や植栽による演出でデザイン性を補う手法は、現代の家づくりの王道と言えるでしょう。

ただし、この変更には大幅な図面修正が伴うため、実施設計に入る前の早い段階で決断することが、工期への影響を最小限にするための重要なポイントとなります。

面積を減らすと一坪あたりの設備費比率が上がるため坪単価は上昇しますが、支払総額としての建築費は確実に下がるため、まずは建物の四隅を整えることから始めてみるのが効率的です。

設計士との対話を通じて、形によるコストの無駄を徹底的に排除することが、満足度を損なわずに予算を収めるための高度なテクニックとなります。

1階よりも2階が小さい部分二階の場合、屋根の施工面積が増え、構造の補強が必要になるため、あえて2階を広げて総二階にした方が、坪単価は下がり総額の伸びを抑えられる逆転現象も起きます。

豊かな住空間とコストパフォーマンスを両立させるためには、デザインの引き算を恐れない勇気が必要です。

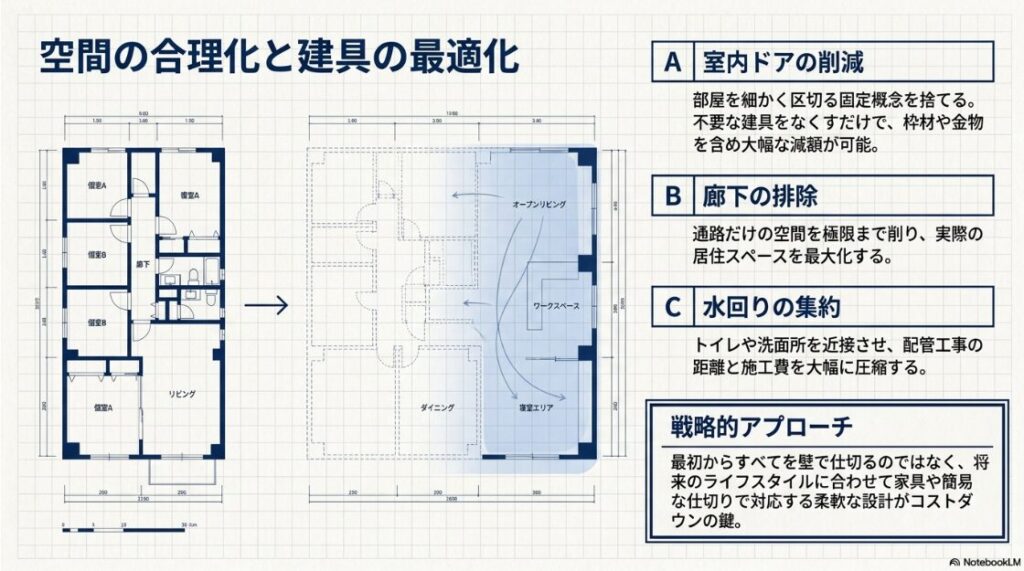

室内ドアの削減や間取りの合理化で建築費を抑える

間取りの工夫によって部材数を減らすことも、着実なコスト削減につながる有効な手段です。最も典型的な手法は、室内ドア(建具)の数を必要最小限まで減らすことです。

昨今の住宅は高気密・高断熱化が進んでいるため、部屋を細かく区切らなくても全館の温度差が生じにくい環境を作ることが可能です。

例えば、リビングと隣接する和室の仕切り扉をなくしてオープンな空間にしたり、クローゼットに高価な扉を付けず、必要に応じてロールスクリーンで代用したりする選択肢があります。

ドア1枚を削減するだけで、枠材や金物を含めて3万円から8万円程度の減額になり、家全体で10箇所見直せばそれだけで数十万円が浮いてくる計算になります。

また、廊下という通路だけの空間を極限まで排除し、居住スペースを広げる設計も、延床面積の削減を通じた大きなコストカットに繋がります。

落とし穴として、将来のライフスタイルを過剰に想定し、子供部屋を最初から壁で仕切ってしまうことが挙げられます。

最初は1つの大きな空間としておき、必要になった時期に簡易的な壁や家具で仕切る方が、新築時のコストを抑えられるだけでなく、将来の柔軟な空間利用を可能にします。

注文住宅は部屋数が多いという固定概念を捨て、いかに空間を繋げて部材を減らすかという視点が、洗練されたデザインとコストダウンを両立させる秘訣です。

さらに、トイレや洗面所などの水回りを1箇所に集約させることで、配管工事の距離を短縮し、施工費を抑えることも可能となります。

窓の数やサイズについても、本当にここにこの窓が必要かを採光と通風の観点から再考してみてください。

多すぎる窓は断熱性能を下げ、かつ高価なサッシ代を跳ね上げるため、適切な配置による引き算の設計こそが、予算管理を両立させる鍵となります。

室内建具だけでなく、備え付けの造作家具を既製品の家具に置き換えるだけでも、100万円単位の予算オーバーを解消できる可能性があります。

間取りの合理化は、単なるコストカットではなく、住まいの開放感や使い勝手を高めるブラッシュアップであるとポジティブに捉えることが成功の近道です。

無駄を削ぎ落とした合理的な設計は、住まいの質を維持しつつ、建物本体の価格を最適化するための極めて有効な手段となります。

建物全体の相場感を見据えながら、賢く建築コストを抑えるための具体的な工夫や、予算内で理想を形にするための秘訣を深く掘り下げておくことが重要です。 注文住宅のうわもの相場と建築コストを抑えるコツを徹底解説

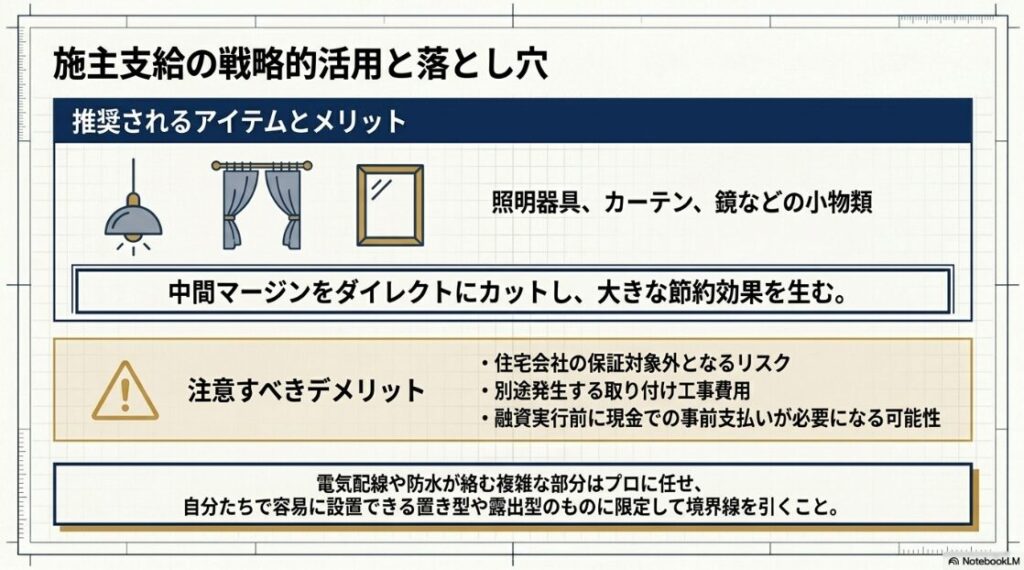

照明やカーテンの施主支給によるコストダウン術

住宅会社を通さずに自分たちで設備を手配する施主支給は、中間マージンをダイレクトにカットする強力な手段です。

特に照明器具、カーテン、エアコン、さらには洗面台の鏡やトイレットペーパーホルダーといった小物は、ネット通販等で安価に購入できるため、減額効果が高まりやすい項目です。

一般的に住宅会社が提示する照明やカーテンの見績もりには、20%から30%程度の利益が上乗せされており、これが数十万単位の差額となって表れます。

これを自分たちで購入し設置まで行うことで、10万円から30万円程度の節約になることも珍しくありません。

ただし、施主支給には注意すべき落とし穴も存在しており、慎重な進め方が求められます。

施主支給した製品に不具合があった場合、住宅会社の保証対象外となるケースが多く、取り付け工事のみを依頼する場合には別途取付費用が発生します。

また、住宅ローンの融資実行前に現金での購入が必要になる場合があるため、手元資金との相談も非常に重要となります。

成功のコツは、電気配線や給排水管が関わる複雑な部分は住宅会社に任せ、自分たちでも簡単に設置・交換ができる置き型や露出型のものに限定して支給することです。

例えば、リビングの主照明は自分たちで用意し、埋め込み式のダウンライトは住宅会社へ依頼するといった、明確な使い分けがスムーズな現場進行を支えます。

エアコンについても量販店で購入・設置した方が価格も安く、独自保証が充実しているケースが多いですが、外壁の穴あけ工事を伴う場合は住宅会社の防水保証との兼ね合いを確認すべきです。

どこまでを自分たちで行い、どこからをプロに任せるかという境界線を明確にし、担当者と合意形成しておくことが、引き渡し後のトラブルを防ぐ秘訣です。

こうした手間を惜しまず、一つひとつの部材を自ら選別していくプロセスこそが、予算オーバーという困難を乗り越え、家への愛着を深める最高の経験となります。

また、支給品の配送タイミングや受け取り、保管場所の確保など、手間がかかることも覚悟しておかなければなりません。

安く手に入れることを目的化するのではなく、納得のいく品質を適切な価格で手に入れるための手段として活用すべきです。

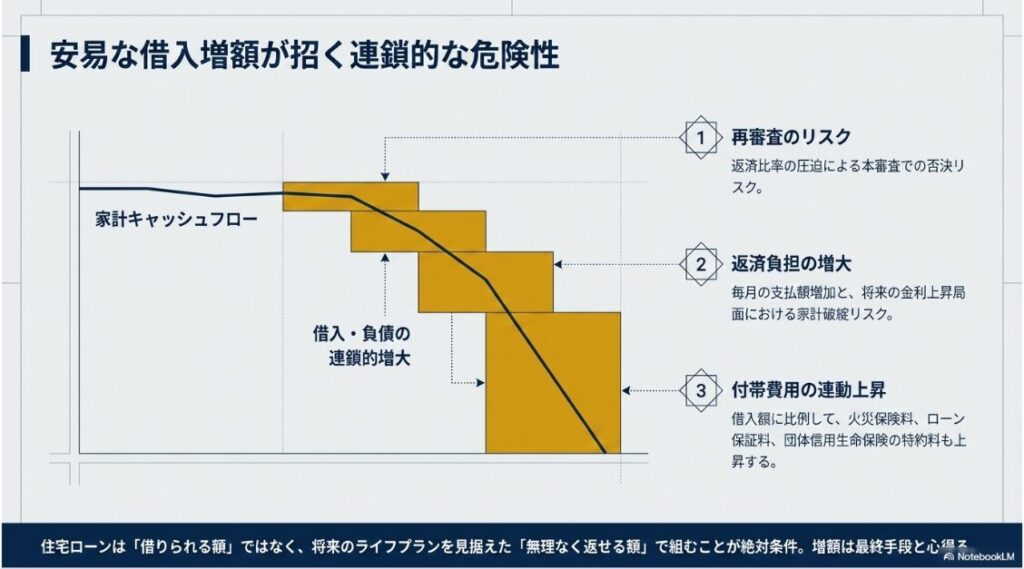

借入増額に伴う住宅ローンの本審査と金利の注意点

予算オーバーを解消するために、住宅ローンの借入額を増やすことを検討するケースもあるでしょう。

しかし、安易な増額は、入居後の生活を脅かす大きなリスクを伴うため、慎重な検討が必要です。

当初の事前審査で承認された金額から借入額を増やす場合、再度本審査が必要になり、返済比率が銀行の規定を超えると否決される恐れがあります。

金融機関の規定においても、借入希望者の返済能力の厳格な評価が求められており、将来の金利上昇リスクを加味した厳しい審査が行われる傾向にあります。国土交通省(住宅局)

特に、自動車ローンやクレジットカードのリボ払いが残っている場合、返済比率を圧迫し、わずか数百万円の増額でも審査落ちに繋がることがあります。

また、借入額が増えれば毎月の返済額も当然増え、固定資産税や将来のメンテナンス費用を考慮すると、家計を圧迫し住宅ローン破綻を引き起こす可能性も否定できません。

住宅ローンは借りられる額ではなく、将来の教育資金や老後資金を考慮した、無理なく返せる額で組むことが、永く幸せに住み続けるための鉄則です。

金利タイプについても、変動金利を選択する場合は、将来の金利上昇局面に対する具体的なリスクヘッジができているかを再考すべきです。

見落としがちな落とし穴は、借入額が増えることで火災保険料やローン保証料、団体信用生命保険の特約料なども連動して上がることです。

たった200万円の増額が、35年間の総支払額で計算すると400万円近い差になって跳ね返ってくることも珍しくありません。

注文住宅の契約後に予算オーバーに直面した際は、まずは徹底的な減額案を検討し、借入増額は最後の手段と考える冷静な判断力が求められます。

専門家の知見を借り、長期的なライフプランに基づいたキャッシュフロー表を作成して、将来の家計への影響を可視化することをお勧めします。

家を建てることがゴールではなく、その家で豊かな人生を歩むことが真の目的であることを忘れずに、客観的なデータに基づいた借入判断を行ってください。

無理な資金計画によって将来の選択肢を狭めるのではなく、先人の失敗から学び、それをどのように改善して成功へと繋げるかという視点を持つことが、後悔を防ぐための最大の防衛策となります。

住まいの満足度を最大化し、納得感のある家づくりを完遂させるための具体的な極意や、信頼できるパートナーを選ぶための確かな基準については、以下の解説が大きな助けとなります。 注文住宅の後悔ばかりを防ぐ!失敗例から学ぶ成功への改善策と担当者選びの極意

注文住宅の契約後の予算オーバーに関するよくある質問

契約を結んだ後に見積もり金額が膨れ上がってしまうと、これから始まる家づくりに対して大きな不安や疑問を抱くのは当然のことと言えます。

ここでは、予算超過に直面した施主から特に多く寄せられる代表的な質問について、実務的な観点から詳細に回答していきます。

Q.契約後に大幅な減額案を申し出ると住宅会社との関係悪化や手抜き工事の心配はないか

適切な手順と誠実な態度で相談を行う限り、住宅会社との関係が悪化することや、それが原因で手抜き工事が行われるといった心配は基本的にはありません。

現代の住宅建築においては、住宅瑕疵担保履行法という法律に基づき、建物の主要な構造部分や雨水の浸入を防ぐ重要な箇所に対して、国が指定した第三者機関による現場検査が複数回にわたって義務付けられています。

施工会社や現場の職人が、減額調整を申し出られたという主観的な理由だけで意図的に工事の品質を落とすことは、法的なチェック体制や施工基準の観点から極めて困難な構造になっています。

また、ハウスメーカーや工務店の経営面から見ても、予算超過が原因で契約自体が解除になることや、住宅ローンの本審査が通らずに建築代金の回収ができなくなる事態が最大の損失となります。

住宅会社側にとっても、予算内に金額を収めてプロジェクトを確実に着工へと導くための減額調整は、日常的に発生する極めて重要な通常業務の一つに過ぎません。

施主側が早い段階で心の内を明かし、一緒に解決策を見出したいという姿勢で相談する限り、関係性が悪化するどころか、より強固な信頼関係を築くきっかけにもなり得ます。

Q.予算オーバーを解消するための減額調整は具体的にどの段階までに完了させるべきか

減額調整に伴う間取りや仕様の見直しは、建築確認申請を提出する前、あるいは詳細設計が確定して着工合意を結ぶ前までに完全に完了させる必要があります。

建築確認申請とは、その建物の設計図面が建築基準法をはじめとする各種法令に適合しているかどうかを、自治体や民間の指定確認検査機関に審査してもらう法的な手続きを指します。

この申請が一度提出された後に、間取りの変更や建物の外周形状の修正、あるいは主要な窓の配置やサイズなどを変更しようとすると、計画変更申請という再手続きが法的に必要となります。

計画変更の手続きには、数週間から一ヶ月以上の審査期間が余分にかかるだけでなく、数万円から数十万円の変更手数料が実費として施主の負担になって跳ね返ってきます。

さらに、着工合意または最終合意と呼ばれる契約を交わした後は、住宅会社がプレカット工場へ木材の加工発注を確定させ、住宅設備メーカーに対しても正式な製品発注を完了させます。

この段階を過ぎてからの変更やキャンセルは、発注済み資材の買い取り費用や違約金が発生するため、実務上、減額調整のデッドラインは確認申請および着工合意の前となるのは動かしがたい事実です。

Q.減額によって最終見積もりが下がった場合に変更前の住宅ローン借入額は減らせるのか

減額調整によって建築費用が安くなり、借入金額を減らす方向での減額申請であれば、金融機関への連絡手続きによって比較的スムーズに行うことができます。

住宅ローンの審査において、借入希望額を増やす増額申請は、返済比率が高くなるため金融機関側の焦げ付きリスクが増大し、非常に厳しい再審査が行われる性質を持っています。

それに対して、借入金額を減らす減額申請は、毎月の返済負担が下がり、金融機関側にとっては債権の回収リスクが減少する好ましい変更となるため、手続き自体は滞りなく承認されます。

ただし、融資の正式な契約である金銭消費貸借契約を交わした後のタイミングや、土地の代金や着工金などを支払う融資実行日の直前になると、金融機関の内部システムや書類の再作成が物理的に間に合わなくなります。

結果、最悪の場合は融資の実行日が後ろ倒しになり、住宅会社への支払期日に遅れて遅延損害金が発生するなどの実務的なトラブルを引き起こすリスクがあります。

したがって、仕様変更によって最終的な総工費が確定した段階で、速やかに融資窓口や担当者に報告を入れ、必要なスケジュールと手続きを確認することが重要です。

Q.ハウスメーカーの営業担当者に減額を切り出す際の間柄に角が立たない具体的な伝え方はあるか

予算内に収めたいという意志を明確に伝えつつ、この会社で家を建てて暮らしたいからこそ、プロとしての知恵を貸してほしいという前向きなスタンスを示すことが極めて効果的です。

ハウスメーカーや工務店の営業担当者は、単に工事請負契約書に印鑑をもらうだけでなく、その契約が途中で破棄されることなく、無事に建物が完成して引き渡されることで初めて社内評価や実績が確定します。

予算オーバーを放置したまま打ち合わせを強行し、施主が不信感を募らせて契約解除に至る最悪のシナリオを、営業担当者は最も恐れています。

単なる一方的な値引き要求やコストカットの押し付けではなく、優先順位の低い設備や装飾を自ら削る覚悟を示しながら、代わりの提案を求めるアプローチが推奨されます。

施主と営業担当者が同じ目標に向かって進むパートナーとしての関係性を築くことで、建物の質を落とさずにコストを抑える秀逸なアイデアを引き出しやすくなります。

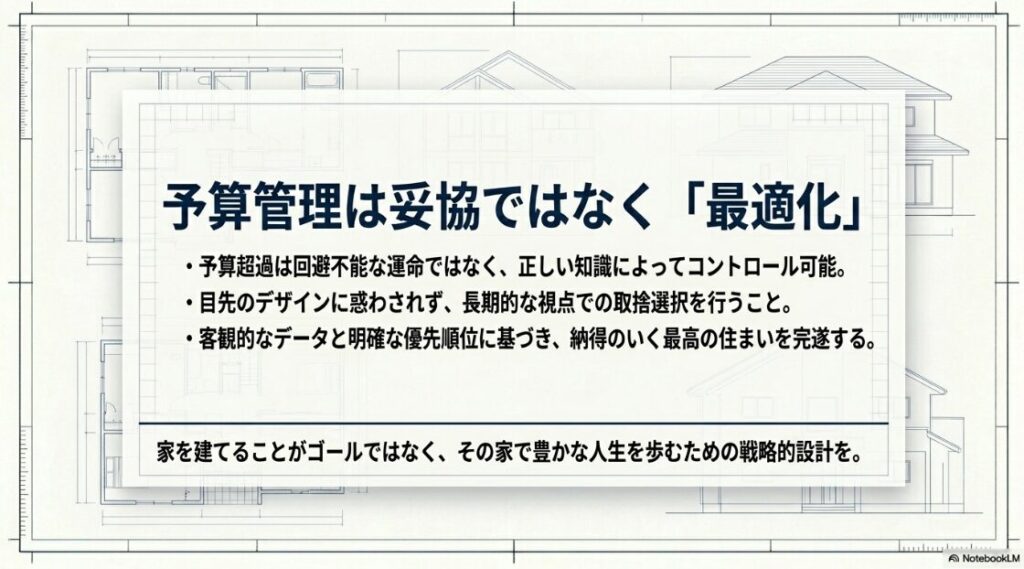

注文住宅の契約後に予算オーバーを防ぐためのまとめ

注文住宅の家づくりは、夢を形にする喜びと、厳しいコスト管理との間でバランスを取る壮大なプロジェクトです。

契約後の予算オーバーという課題は、決して回避不可能な運命ではなく、正しい知識と冷静な判断によって十分にコントロールできるものです。

初期見積もりに含まれていない地盤改良や付帯工事、ショールームで膨らむオプションなど、どのタイミングで増額リスクが生じるかを把握しておくことが、最大の防御策となります。

予算の壁にぶつかった時は、建物の形状をシンプルにする、住宅性能という後から変えられない本質に投資を集中させる、といった戦略的な視点に立ち返ってみてください。

目先のデザインに惑わされず、10年後、20年後の快適な暮らしを見据えた取捨選択を行うことで、予算内で最高の住まいを実現することは十分に可能です。

しかし、一人の判断でこれら全てのバランスを完璧に取るのは、並大抵のことではありません。

多くの検討者が、契約後の見積もり増額に悩み、時には大切な理想を諦めざるを得ない状況に追い込まれています。

このような事態を未然に防ぐためには、早い段階で客観的なセカンドオピニオンを得たり、信頼できる経験豊富なパートナーと出会うことが不可欠です。

一生に一度の大切なプロジェクトだからこそ、有名不動産ユーチューバーとして数多くの住まいを見てきた「まかろにお」氏の言葉に、耳を傾けてみる価値は十分にあります。

どの会社が自分たちに本当に合っているのか、誰を信頼して進めるべきかといった心の迷いを、本人と直接相談することで、一つずつ丁寧に解きほぐしていくことができます。

不透明な不安を安心感に変え、理想の住まいを笑顔で完成させるために、プロによる直接のサポートや紹介の仕組みを、お守りのように活用してみてください。 まかろにお氏が本人対応でハウスメーカー選びや担当者紹介を支援する「メグリエ」の詳細

積み重ねてきた大切な想いが最高の形となり、この壮大なプロジェクトが成功することを心から願っています。

最後まで読んでいただき、ありがとうございました! 家づくりブリッジの「ホムリ」でした。

※記事内の価格、坪単価、年収要件、住宅ローン控除額などはあくまで一般的な目安であり、実際の建築条件、社会情勢、税制改正などにより大きく変動します。最新かつ正確な情報は、各ハウスメーカーの担当窓口や公式サイト、および税務署・金融機関などの専門家にご相談ください。最終的な判断は読者様ご自身の責任において行われますようお願い申し上げます。