こんにちは。家づくりブリッジ 運営者の「ホムリ」です。

積水ハウスで家を建てる年収について調べていると、最近は1棟あたりの価格が5,000万円を超えたなんてニュースも耳にして、自分たちに手が届くのか不安になりますよね。

年収400万円台や年収500万円台だと難しいのか、あるいは年収700万円や年収1000万円ならどんな暮らしが実現できるのか、具体的な目安が気になるところかなと思います。

積水ハウスの平均坪単価が上昇している今、単なる借入額だけでなく、土地の条件や商品の選び方を知っておくことが、理想の家づくりへの近道です。

この記事では、最新のデータをもとに、年収別のシミュレーションやコストを抑えるコツ、さらには資産価値まで、精査された知識を凝縮して解説します。

👉 [無料] 後悔しないための『紹介割引・サポート』はこちら

※お問い合わせ時に紹介コード『LX1056』をご記入ください。

- 積水ハウスの平均単価が5,000万円を超えた背景と最新の坪単価目安

- 年収400万円から1,000万円超まで、階層別の実現可能性と具体的な戦略

- 建築費用をコントロールするための商品選びや平屋・2階建てのコスト差

- 提携ローンの優遇金利や長期保証制度を活用した賢いファイナンス術

積水ハウスで家を建てる年収と5000万円時代の現実

積水ハウスというブランドに対して「高い」というイメージを持つのは当然のことかもしれません。しかし、現在の市場環境を知ると、その価格にはそれなりの理由があることが見えてきます。

単に贅沢品として高いのではなく、現代の住宅に求められる「性能」と「保証」を突き詰めた結果としての価格と言えます。まずはその実態を数字から紐解いてみましょう。

積水ハウスの平均坪単価と地域別の建築費用推移

積水ハウスの戸建て住宅において、1棟あたりの平均単価がついに5,000万円を突破したという事実は、これから家を建てる検討者にとって無視できない大きな指標といえます。

(出典:積水ハウス株式会社「IRライブラリー」)

なぜこれほど価格が上がっているのでしょうか。背景には、世界的な建設資材のインフレだけでなく、積水ハウスが推進する「高付加価値戦略」があります。

具体的には、太陽光発電や蓄電池を搭載したZEH(ネット・ゼロ・エネルギー・ハウス)の標準化や、耐震性能を極限まで高めた独自構造の採用が挙げられます。

入居後の光熱費を抑え、地震の際の補修費をゼロに近づけるための「先行投資」としてのコストアップと言えるかもしれませんね。

積水ハウスが「高い」と言われる理由や、現在の最新価格トレンドについてはこちらの記事「積水ハウスが高い理由とは?後悔しない坪単価と価値の徹底調査」でさらに詳しく解説しています。

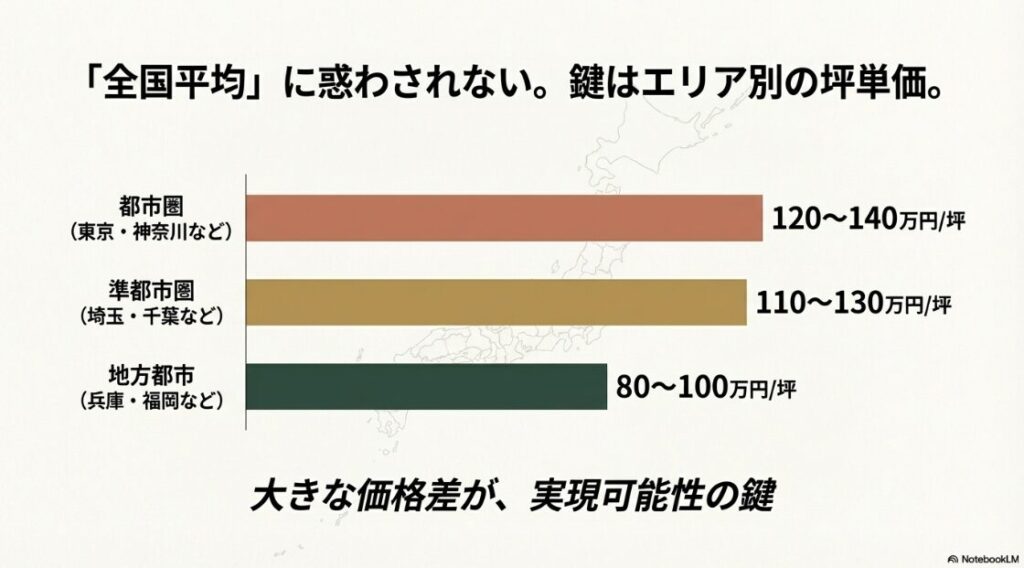

地域によって異なる「坪単価」のリアル

ただし、5,000万円というのはあくまで全国の平均。土地代が高騰している都市部と、比較的ゆとりのある地方では、建物にかけられる予算も大きく変わります。

収集された実例データを比較すると、その差は一目瞭然です。

| エリアセグメント | 建物坪数 | 総額目安(建物のみ) | 坪単価目安 |

|---|---|---|---|

| 都市圏(神奈川・東京) | 35〜40坪 | 4,500万円〜5,500万円 | 120〜140万円 |

| 準都市圏(埼玉・千葉) | 30〜35坪 | 3,800万円〜4,800万円 | 110〜130万円 |

| 地方都市(兵庫・福岡など) | 40〜45坪 | 3,200万円〜4,200万円 | 80〜100万円 |

特に都市部では、積水ハウスが「Sエリア」と呼ぶ好立地(主に東京・神奈川などの地価の高い重点エリア)での受注が増えており、富裕層向けのハイスペック仕様が平均価格を押し上げている側面もあります。

「自分たちのエリアではどのくらいの坪単価が相場なのか」をまず把握することが、現実的な年収要件を考える第一歩になりますね。

積水ハウスを年収400万で建てるための条件と戦略

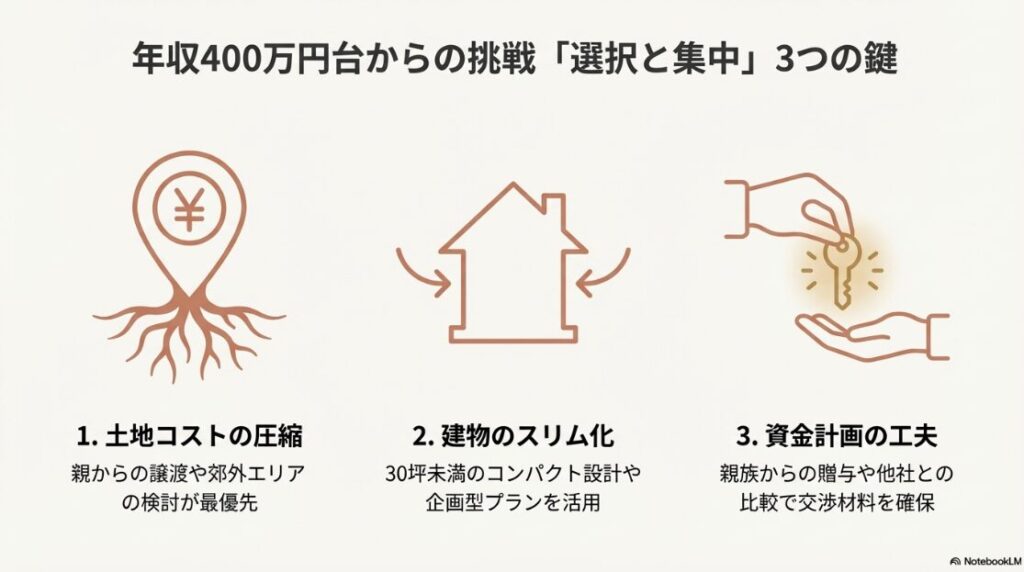

「年収400万円で積水ハウスは夢のまた夢……」と諦めるのは、まだ早いかもしれません。確かにハードルは高いですが、特定の条件をクリアすれば検討の土俵に乗ることは可能です。

実際の事例においても、年収400万円台で積水ハウスのオーナーになった方は、徹底した「選択と集中」を行っています。

土地のコストを極限まで抑える

まず、最も大きなポイントは土地取得費の圧縮です。年収400万円の場合、借入可能額は一般的に3,000万円前後が上限となることが多いでしょう。

この限られた予算内で積水ハウスを建てるには、土地代を1,000万円以下に抑えるか、親から土地を譲り受ける「敷地内同居」などのパターンが現実的です。

建物プランの徹底的なスリム化

次に、建物のプランニングです。積水ハウスには「シャーウッド(木造)」や「イズ・シリーズ(鉄骨)」などの高級ラインがありますが、予算が厳しい場合は、後ほど詳しく紹介するセカンドラインの「積水ハウス ノイエ」を検討したり、建物の大きさを30坪未満に抑えたりする工夫が求められます。

積水ハウスで建てること自体は可能でも、無理な借入は厳禁です。積水ハウスは入居後の「固定資産税」や「火災保険料」も高額になりがちなため、

日々の生活費を圧迫しないよう、親族からの資金援助(贈与)などを組み合わせた資金計画を推奨します。

また、他社との比較見積もりを丁寧に行うことも重要です。一括見積もりサービスなどを活用して「他社ならこの予算でこれができる」という客観的なデータを持っておくことで、積水ハウス側から、限られた予算内でも満足度の高い代替案(企画型プランなど)を提案してもらえる可能性が高まります。

和建築ナビに寄せられた口コミでは、「世帯年収400万円台での挑戦だったが、土地を親から譲り受けたことで建物に予算を集中させた。担当者が親身になって仕様を削る『引き算の提案』をしてくれたおかげで、憧れの積水ハウスで毎月の返済を8万円台に抑えることができた。ブランドの安心感は毎日の心の安定に繋がっている」という、戦略的な成功事例が綴られています。

年収という数字だけに縛られず、土地や親族の援助といった『自分たちの持ち札』をどう組み合わせるかが、夢を現実にする最大の鍵になりますよ。(参考事例:国産材と伝統建築に強い工務店・ハウスメーカーの口コミ比較サイト|和建築ナビ)

年収500万や700万で必要な頭金とローンのバランス

年収500万円から700万円の方は、積水ハウスにとって最も多い「ボリュームゾーン」と言えます。この層が直面するのは、「借入額を増やすか、頭金を頑張って貯めるか」という究極の選択です。

年収500万円の場合:頭金の重要性

年収500万円の場合、月々の返済額を適正に保つためには、3,500万円程度の借り入れが目安になります。

しかし、積水ハウスの平均的な家を建てるには、あと1,000万円〜1,500万円ほど足りない計算になりますよね。

ここで重要になるのが自己資金(頭金)です。500万円、できれば1,000万円程度の貯蓄があると、借入額を抑えつつ積水ハウスの品質を手に入れることができます。

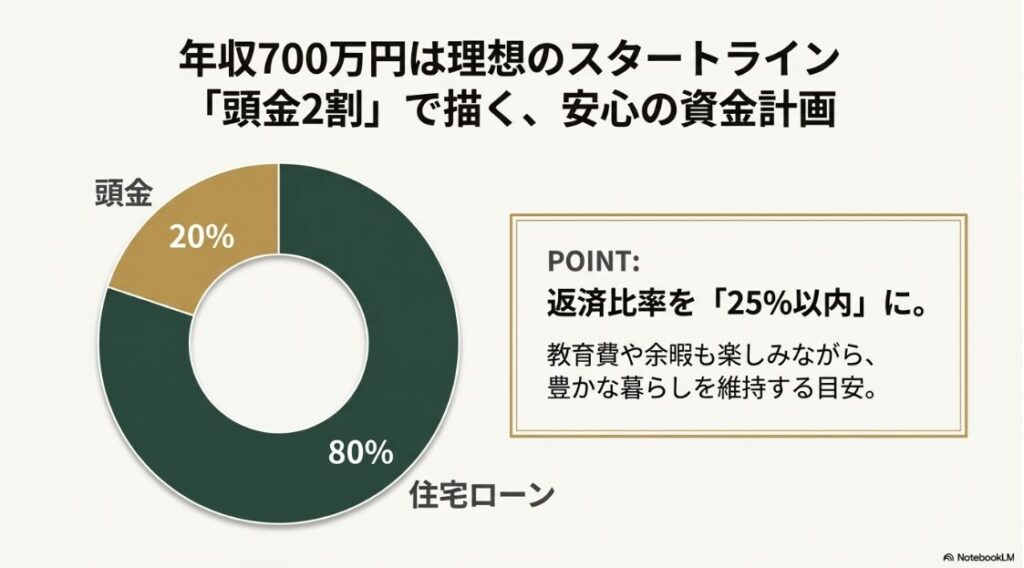

年収700万円の場合:理想の家づくりのスタートライン

年収700万円に達すると、借入可能額も4,500万円〜5,000万円程度まで伸びるため、積水ハウスの標準的な注文住宅がグッと身近になります。

この層で理想的なバランスは、「物件価格の2割を頭金として用意し、残りを住宅ローンで組む」形です。

年収700万円世帯なら、年間の返済額を175万円(月々約14.5万円)以内に収めるのが理想的な。この範囲であれば、お子さんの教育費や家族でのレジャーを楽しみながら、積水ハウスでの暮らしを維持できるかなと思います。

最近は「フルローン(頭金なし)」で家を建てる人も増えていますが、積水ハウスのような高価格帯メーカーの場合、金利上昇リスクを考えると、少しでも頭金を入れておくことが心の安寧に繋がります。

将来のメンテナンス費用を考えても、少しでも頭金を入れておくことが、借入を無理のない範囲に留める誠実な計画と言えるでしょう。

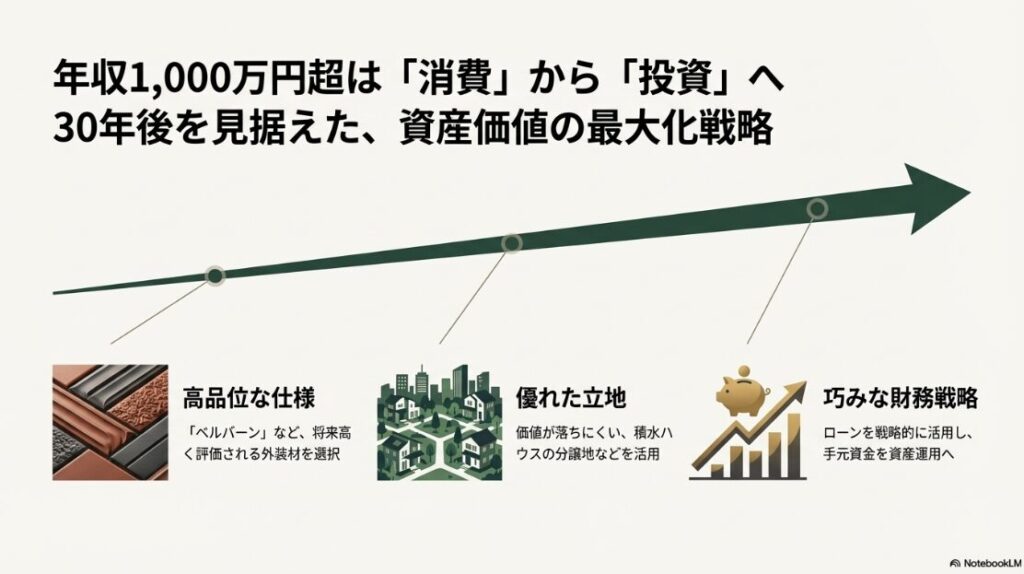

世帯年収1000万超の層が見据える資産価値の最大化

世帯年収が1,000万円を超えてくる、いわゆる「パワーカップル」や高所得世帯にとって、積水ハウスでの家づくりは「消費」ではなく「投資」としての側面が強まります。

この層は、単に安い・高いで判断するのではなく、30年後、50年後のリセールバリュー(売却価格)まで見据えた戦略を立てることが可能です。

資産価値を高める「外装」と「立地」

年収1,000万円以上の世帯であれば、積水ハウスが最も得意とする「陶版外壁ベルバーン」や、重厚感のある鉄骨住宅「イズ・ステージ」を選択する余裕が出てきます。

これらの高級仕様は、将来売却することになった際に、中古市場で「積水ハウスの最上位モデル」として非常に高く評価されます。

また、積水ハウスが土地探しからサポートしてくれる「分譲地(Sエリアと呼ばれる重点エリアなど)」は、街並みの美しさが保証されており、周辺の地価が下がりにくい傾向にあります。土地と建物の両面から資産価値を最大化できるのは、高年収層ならではの特権ですね。

積水ハウスの建物は担保評価が高いため、銀行からの融資もスムーズに進みやすいというメリットもあります。

将来的な相続対策や、住み替えを視野に入れた「出口戦略」を描けるのもこの層の特徴。

「良いものを高く買って、長く価値を保つ」という、積水ハウスのコンセプトに最も合致する層と言えるかもしれませんね。

世帯年収がさらに高く、究極の理想を追求したい方は「積水ハウスで1億円の家を建てる坪単価相場や必要な年収を徹底解説」もあわせてチェックしてみてください。

建築コストを抑える平屋と2階建ての賢い選び方

「老後のことを考えて平屋がいいかな」「でも平屋は高いって聞くし……」と悩む方は多いですよね。

特に積水ハウスで家を建てる際、年収や予算に制約がある場合に知っておきたいのが、構造による坪単価の違いです。

実は、同じ床面積であれば、2階建ての方がコスト効率が良いというのが住宅業界の定説です。

なぜ平屋は坪単価が高くなるのか?

理由は単純で、家づくりにおいて最もコストがかかる「基礎」と「屋根」の面積が、平屋だと2階建ての約2倍必要になるからです。

例えば延床面積30坪の家を作る場合、2階建てなら基礎は15坪分で済みますが、平屋なら30坪分すべてに基礎を打たなければなりません。

積水ハウスの強固な基礎工事費用を考えると、この差は数百万円単位の増額となって現れます。

予算重視なら「総2階」が最強

年収500万円〜700万円層で、どうしても積水ハウスの品質を諦めたくない場合、最も賢い選択は「シンプルな箱型の総2階建て」にすることです。

建物のデコボコを減らすことで、外壁の面積も抑えられ、構造計算もスムーズになるため、建築費を大幅に節約できます。

| 比較項目 | 平屋(30坪) | 総2階建て(30坪) |

|---|---|---|

| 基礎・屋根面積 | 大(コスト高) | 小(コスト低) |

| 階段スペース | 不要(効率的) | 必要(約1.5〜2坪消費) |

| 坪単価の傾向 | +10〜20万円程度アップ | 標準的 |

階段の上り下りがない平屋の暮らしは魅力的ですが、予算との兼ね合いで「平屋にするなら積水ハウスを諦める」「2階建てにするなら積水ハウスで建てられる」という選択を迫られることもあります。

自分たちの年収や貯蓄額に照らし合わせて、どちらの優先順位が高いかをじっくり検討してみてくださいね。

積水ハウスで家を建てる年収に合わせた資金調達術

どれだけ年収があっても、資金計画がずさんであれば理想の家は完成しません.

ここからは、積水ハウス独自の制度や、ローン選びのテクニックを使って、賢く資金をやりくりする方法をお伝えします。

積水ハウスノイエを活用した品質と価格の両立

「積水ハウスで建てたいけれど、予算がどうしても数百万届かない……」

ぜひ知っておいてほしいのが、積水ハウスグループのセカンドライン「積水ハウス ノイエ」です。

ノイエは、積水ハウスのDNAを受け継ぎつつ、徹底的な合理化によって建物価格を2,000万円台〜3,000万円台に抑えたブランドです。

「ノイエ」と「本体」の決定的な違い

最大の違いは、自由設計の範囲と標準仕様の選択肢です. 積水ハウス本体が「一から作り上げるフルオーダー」なのに対し、ノイエは実績のあるパーツやプランを組み合わせる「セミオーダー」的な側面が強くなっています。

これにより、設計や施工の手間を省き、コストを抑えているんですね。

メリットとデメリットのリアル

メリットは、何といっても「積水ハウスグループの保証」と「高い基本性能」を安く手に入れられることです。

一方で、口コミなどでよく言われる「オプションを増やすと本体と変わらなくなる」という点には注意が必要です。

ノイエの強みは、標準仕様のままでも十分おしゃれで高性能な点にあります。

あれもこれもと積水ハウス本体と同じ仕様(ベルバーンなど)を追加してしまうと、ノイエを選ぶ経済的なメリットが薄れてしまいます。

「割り切り」ができるかどうかが、ノイエでの成功の鍵です。

年収500万円前後の世帯にとっては、無理に本体で建てて生活を切り詰めるよりも、ノイエでゆとりを持った暮らしを送る方が幸せなケースも多いかなと思います。

一度、展示場でその違いを肌で感じてみるのが一番ですね。

MCJフラット35等の提携ローンによる金利優遇

家づくりにおいて、年収と同じくらい重要なのが「ローンの金利」です。

積水ハウスで建てる場合、一般の銀行ローン以外に、日本住宅ローン(MCJ)という提携会社が提供する「フラット35」や「フラット20」が非常に強力な選択肢になります。

積水ハウスオーナーだけの優遇制度

積水ハウスの建物は、国が定める「長期優良住宅」や「ZEH」の基準を余裕でクリアしているため、一般的な工務店で建てるよりも金利の引き下げ幅が大きく設定されることが多いんです。

提携ローンならではのポイント制度により、当初5年間や10年間の金利を大幅に下げることが可能です。

借入審査が通りやすいという噂の真相

「年収が低めでも積水ハウスの提携ローンなら通った」という話を耳にすることがあります。

これは、銀行側が「積水ハウスの建物なら担保価値が高いので、万が一の際も回収しやすい」と判断しているからだと言われています。

もちろん個人の属性は重要ですが、ハウスメーカーの信頼性が審査にプラスに働くのは間違いありません。

- 住宅性能に応じた大きな金利優遇(ZEH・長期優良住宅)

- 面倒な書類手続きを担当者がサポートしてくれる

- つなぎ融資の手数料が抑えられるケースがある

「安心を買うための固定金利か, 安さを追求する変動金利か」。自分たちの年収上昇見込みやリスク許容度に合わせて選んでくださいね。

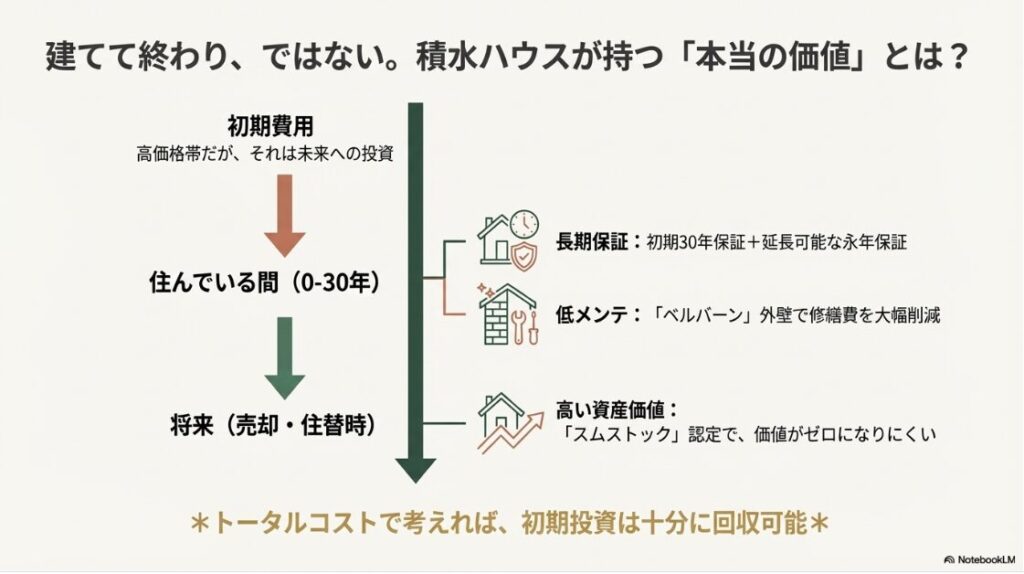

初期 30年保証と永年保証が中古価格を高める理由

積水ハウスを語る上で外せないのが、業界トップクラスの保証制度「ユートラスシステム」です.

普通、家を建てたら10年間の瑕疵担保責任が終わると、あとは自己責任……となりがちですが、積水ハウスは違い。

最初から30年間の長期保証が付与されており、これは住宅ローン完済間際までメーカーが守ってくれることを意味します。

「永年保証」がもたらす安心感

さらに驚きなのが、30年経った後も、積水ハウスによる有料点検と必要な補修を行うことで、保証期間を10年ごとに「永年」延長できる点です。

「建物がある限り、ずっと積水ハウスが面倒を見ますよ」というこの約束は、施主にとってこれ以上ない安心感といえます。

スムストック(SumStock)という武器

この手厚い保証制度があるおかげで、積水ハウスの家は「スムストック」という優良中古住宅の認定を受けやすくなります。

通常、日本の家は築20年もすれば価値がほぼゼロになると言われますが、積水ハウスの認定住宅は、建物部分の価値がしっかりと査定に残ります。

年収に見合わない高額な投資に見えても、「売れる資産」を作っていると考えれば見え方が変わります。

転勤や住み替えの際、一般的な家よりも数百万〜一千万円近く高く売れる可能性があるなら、初期の建築費の差は十分に相殺できるかもしれません。

保証制度は「目に見えないコスト」ですが、長い目で見ればこれこそが積水ハウスを選ぶ最大の経済的メリットと言えるかなと思います。

実際に積水ハウスを売却し、住み替えたオーナーの口コミを確認すると、「新築時は高すぎると感じたが、売却時の査定額が近隣の他社物件より500万円以上高く、しかも即決だった。スムストック認定があったおかげで、建物部分の価値がしっかり残っていた。これまでのメンテナンス費用は、実は『高金利の貯金』だったんだと最後に救われた」という、資産性の高さを証明する声が目立ちます。

目先の建築費だけでなく、30年後の銀行残高を見据えた時、積水ハウスという選択は最も合理的な『資産運用』になるはずですよ。(参考事例:国産材と伝統建築に強い工務店・ハウスメーカーの口コミ比較サイト|和建築ナビ)

メンテナンスを楽にするベルバーン外壁の投資効果

積水ハウスの木造「シャーウッド」を選ぶ人の多くが指名買いするのが、オリジナルの陶版外壁「ベルバーン」です。

焼き物特有の質感が美しく、展示場でもその意匠性の高さに目を奪われるほどですが、実はこれ、年収・予算計画においても非常に優秀な設備といえます。

30年間メンテナンスの手間がかからない?

一般的なサイディング外壁は、10〜15年ごとにシーリング(つなぎ目)の打ち替えや塗装が必要で、その費用は1回あたり100万円〜150万円ほどかかります。

しかし、ベルバーンは非常に硬く、紫外線による色あせもほとんどありません。

積水ハウスの公式見解でも、30年間は大きなメンテナンスが不要とされており、生涯にかかる修繕費(ライフサイクルコスト)を大幅に削減できます。

初期費用は高いが、トータルでは「得」になる

もちろん、ベルバーンを採用するには標準の外壁より200万円前後の追加費用がかかることもあります。

しかし、30年間の間に必要になる2回の外壁塗装代(約300万円)を考えれば、最初にお金を払っておいた方が結果的に安上がりなんですね。

| 外壁の種類 | 初期コスト | 30年間のメンテ回数 | 30年後のトータルコスト |

|---|---|---|---|

| 一般的なサイディング | 安い | 2〜3回 | 高くなる |

| 陶版外壁ベルバーン | 高い | ほぼ0回 | 抑えられる! |

年収に不安がある時こそ、「建てた後にお金がかからない仕組み」にお金をかける。

この考え方は、長期的な家計の安定に直結します。ベルバーンは単なる見栄えのためだけでなく、最強の節約設備でもあるわけですね。

住宅ローン控除を有効活用する高所得世帯の財務対策

最後に、特に年収1,000万円前後の高所得世帯が知っておべき「税制」の話をしましょう。

近年、住宅ローン控除の制度が大きく変わり、省エネ性能が低い家は控除が受けられなくなるなどの厳しい制限がかかるようになりました。

積水ハウスなら「最大枠」の控除が狙える

積水ハウスの家は標準でZEHレベルの性能を持っているため、国が定める最高ランクの控除対象借入限度額が適用される可能性が高いです。

一般の住宅なら控除枠が小さくなるところを、積水ハウスなら年間数十万円の税金還付を13年間にわたって受けられるわけです。

例えば、借入限度額が4,500万円の「ZEH水準省エネ住宅」であれば、13年間で最大400万円近いキャッシュバックが得られる計算になります。

これは、年収が高い層にとって非常に大きな節税メリットですよね。

控除額は「自分が払っている所得税・住民税の額」が上限になります。

また、今後の入居時期によって控除率や期間が変更される可能性もあるため、常に最新の情報を国税庁のホームページなどで確認することをおすすめします。

高年収層は「あえて多めにローンを組み、控除をフル活用しつつ、浮いた資金を投資に回して増やす」という戦略が有効です。

積水ハウスの高い建物価格も、こうした税優遇を計算に入れることで、実質的な負担感を和らげることができるはずですよ。

実は、信頼できるルートとして、WEB界隈の先輩である北川(ハル)さんが運営する『住まいをつなぐ|積水ハウス紹介サポート「すまつな」』があります。

この窓口は完全無料で利用でき、日本全国対応可能です。全国どこでも3%相当の割引に加え、店長から各地域の店長へと直接繋ぐ「店長ルート」による特別なプッシュを受けることが可能です。また、しつこい営業は一切ありません。

一点、大切なポイントがあります。この仕組みを最大限に活用するには、メーカーと接触する「前」に相談することが条件となります。

展示場訪問や資料請求の後に担当が決まると、ルール上、後から制度を適用することが対象外になることがあります。まずは無料でハルさんのルートを確認し、賢くスタートを切るのが得策です。

詳細の確認やお問い合わせの際、紹介コード「LX1056」を入力することで、ハルさんとメーカーの店長クラスがスムーズに連携し、各地域の最適な担当者を決定するための「信頼の証」として機能します。

ちなみに、YouTubeチャンネル『積水ハウスの教科書』でも、こうした戦略が詳しく解説されています。優秀な担当者を通じて、納得のいく形で家づくりを始めることが、後悔をゼロにする最短ルートです。

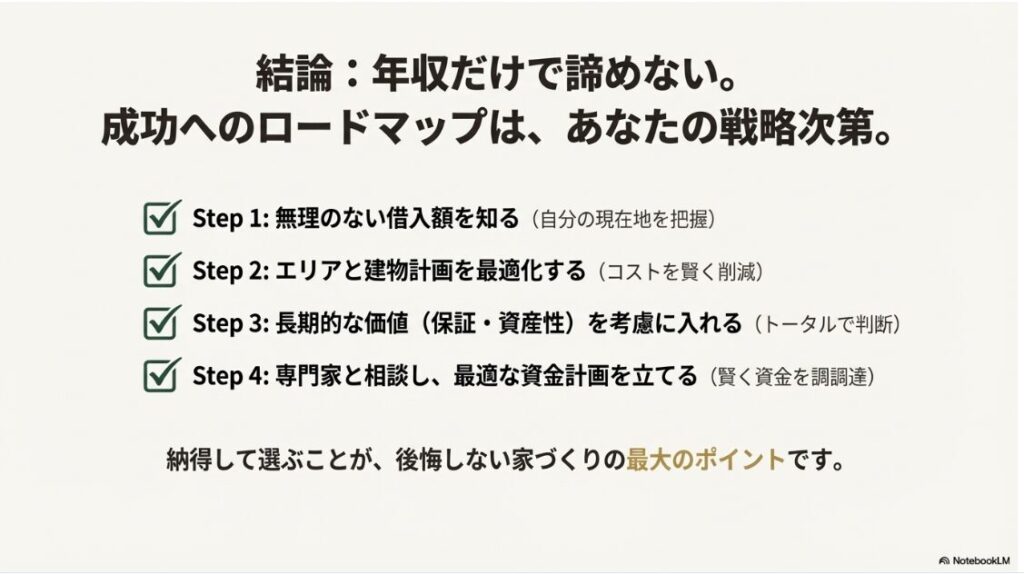

まとめ:積水ハウスで家を建てる年収と失敗しない手順

さて、ここまでかなり詳しくお話ししてきましたが、「積水ハウスで家を建てる年収」という問いに対する私の結論は、「単一の数字ではなく、ライフスタイルと戦略次第でいくらでも変わる」というものです。

平均単価5,000万円という現実は確かに重いですが、地方での建築や「ノイエ」の活用、そして将来のメンテナンス費用まで含めたトータルコストの視点を持てば、年収500万円前後からでも「一生モノの品質」を手に入れる道は開かれています。

逆に年収1,000万円を超える方であれば、単なる住居としてだけでなく、次世代まで残る資産としての家づくりを追求してほしいかなと思います。

失敗しないための手順としては、いきなり展示場に行って営業トークに乗せられるのではなく、

まずは自分たちの「適正な返済額」を冷静に割り出し、損をしないための「入り口」を確認した上で、比較を始めてください。

積水ハウスは素晴らしいメーカーですが、納得して選ぶことが、後悔しない家づくりの最大のポイントですからね。

積み重ねてきた大切な想いが最高の形となり、この壮大なプロジェクトが成功することを心から願っています。

- 世帯年収から逆算した「無理のない借入額」を把握したか

- 30年、50年後の「リセールバリュー」を考慮に入れたか

- メーカーと接触する前に、お得な「紹介特典」などの有無を確認したか

- 提携ローンの優遇金利や、最新の住宅ローン控除額を確認したか

積水ハウスで損をしないための特別な窓口

家づくりを進める上で、どのメーカーや土地を選ぶにしても、最終的な満足度を左右するのは「誰をパートナーにするか」という点に尽きます。

もし、検討の候補に積水ハウスを一度でも入れているのであれば、後悔をゼロにするために信頼できるハルさんのルートを確認しておくのが賢明です。理想の家づくりが、最高な形でスタートできるといいですね。

最後まで読んでいただき、ありがとうございました! 家づくりブリッジの「ホムリ」でした。

\ 優秀な担当者と割引をGETして建てる /

▼お問い合わせ時に入力してください

紹介コード: LX1056

本フォームで使用する「紹介コード」は株式会社リバティアースが発行する管理用コードです(積水ハウス公式制度ではありません)。

※紹介コードの入力により当サイト経由の紹介が正式に認識され、北川(ハル)さんと積水ハウスの店長が連携し、各地域の店長へ向けて本気のプッシュが入ります。

※まずはハルさんに相談して、後悔のない担当者を選びましょう。

※記事内の価格、坪単価、年収要件、住宅ローン控除額などはあくまで一般的な目安であり、実際の建築条件、社会情勢、税制改正などにより大きく変動します。最新かつ正確な情報は、各ハウスメーカーの担当窓口や公式サイト、および税務署・金融機関などの専門家にご相談ください。最終的な判断は読者様ご自身の責任において行われますようお願い申し上げます。